【長期安定インカムと負債のインフレヘッジ】

英国ロング・インカム型不動産

― 世界中の長期投資家の資金が集まる英国の不動産市場

現在、英国の不動産市場には、英国の年金基金や生命保険会社などに限らず、海外のSWFや年金基金や保険会社といっため数多くの国際的な長期投資家からの資本が集まっている。

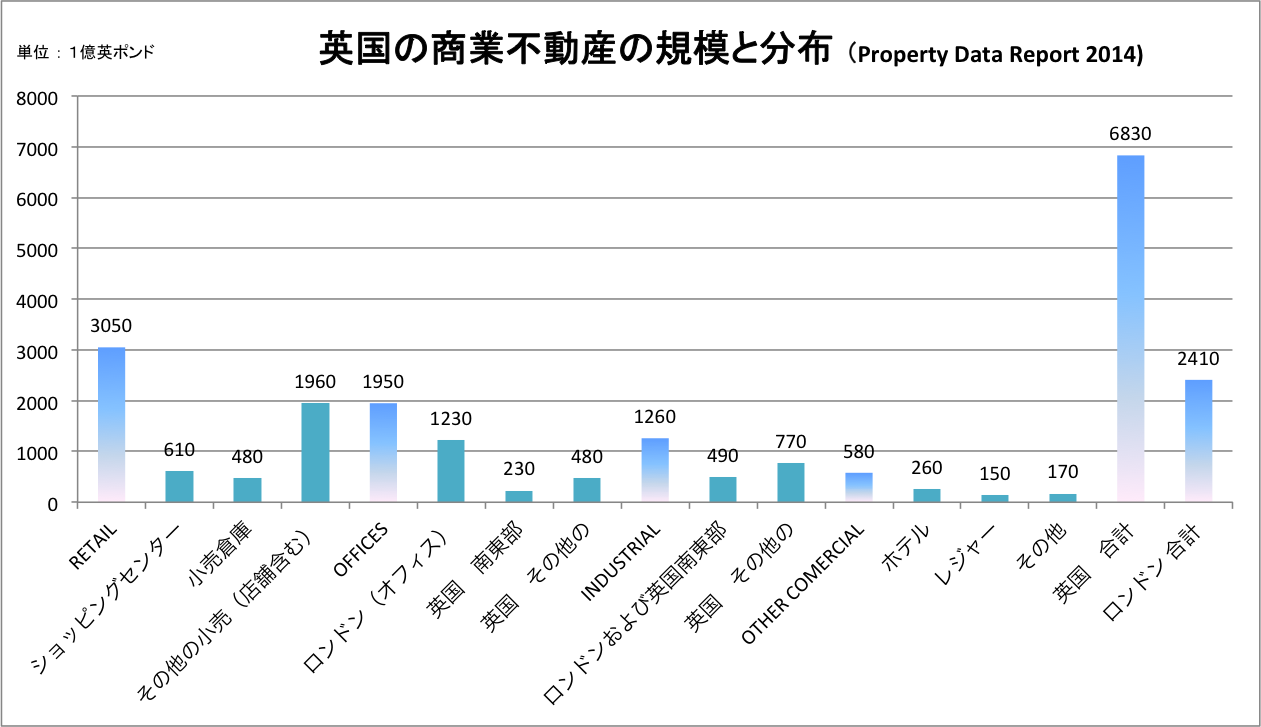

『Property Data Report 2014』によると、2013年末時点での英国の商業不動産の規模は約6830億英ポンド(約129兆円)となっている。

【*本レポート内での為替は1英ポンド(£)=177円(¥)にて換算しています】

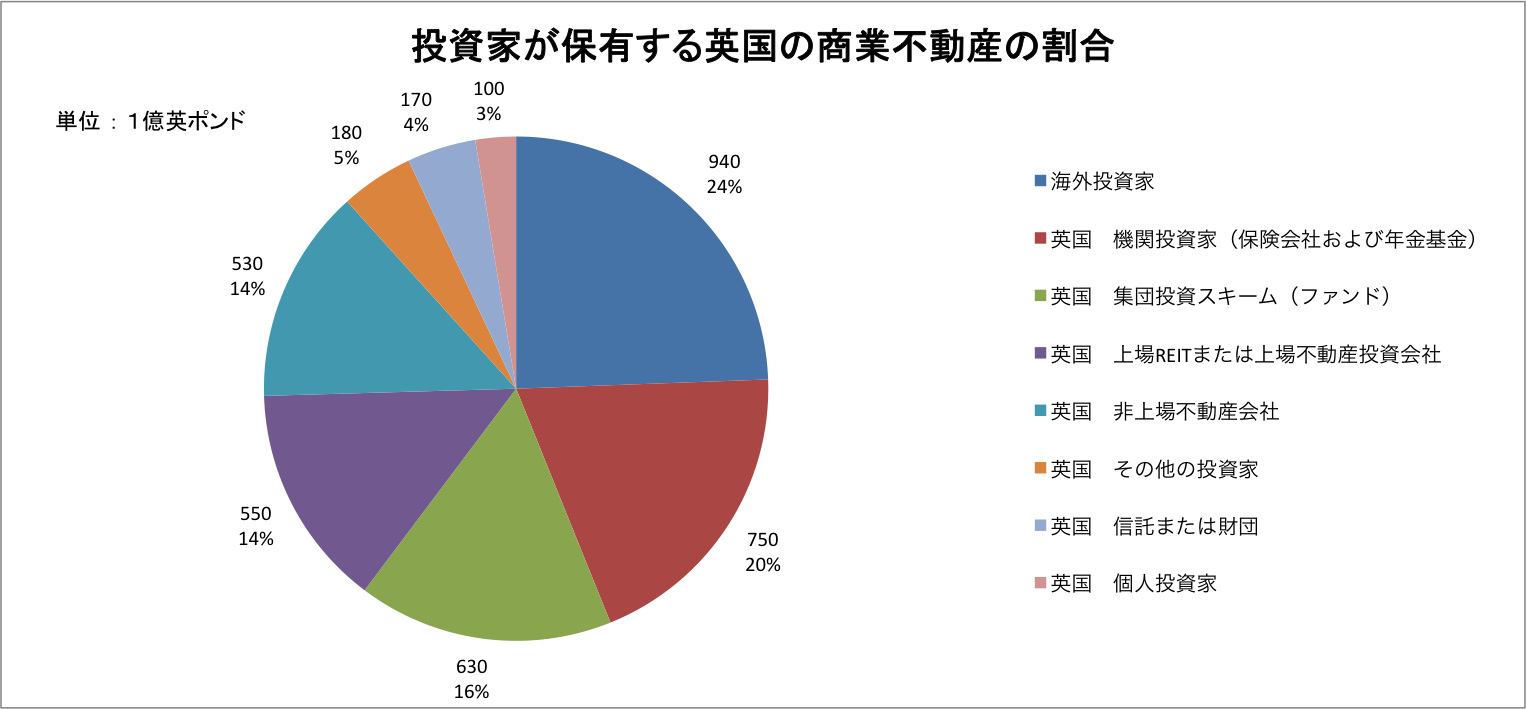

投資対象として保有される英国の商業不動産は約3850億英ポンド(約68兆円)で、そのうちの24%にあたる約940億英ポンド(約16兆6000億円)は海外投資家によって保有されている。

こういった英国不動産が海外の投資家を惹きつける理由としては、以下の様な理由が挙げられる。

・ 透明性の高い市場

英国の機関投資家向けの不動産市場の歴史は非常に長く、150年以上遡るといわれている。整備された法体系と、英語とコモン・ローを柱とした文化基準や市場原理は世界中に浸透しており、高い市場透明性を持っている。

・ 流動性と市場規模

大きな市場規模と多様な投資家を備える英国不動産市場は、他国に比べ高い市場流動性が備わっている。

・ 不動産オーナーに有利な市場整備

英国ではその長い歴史の中で、『トリプル・ネット・リース』をはじめとした不動産所有者にとって有利な商習慣が形成されている。(後述)

・ 市場成長性

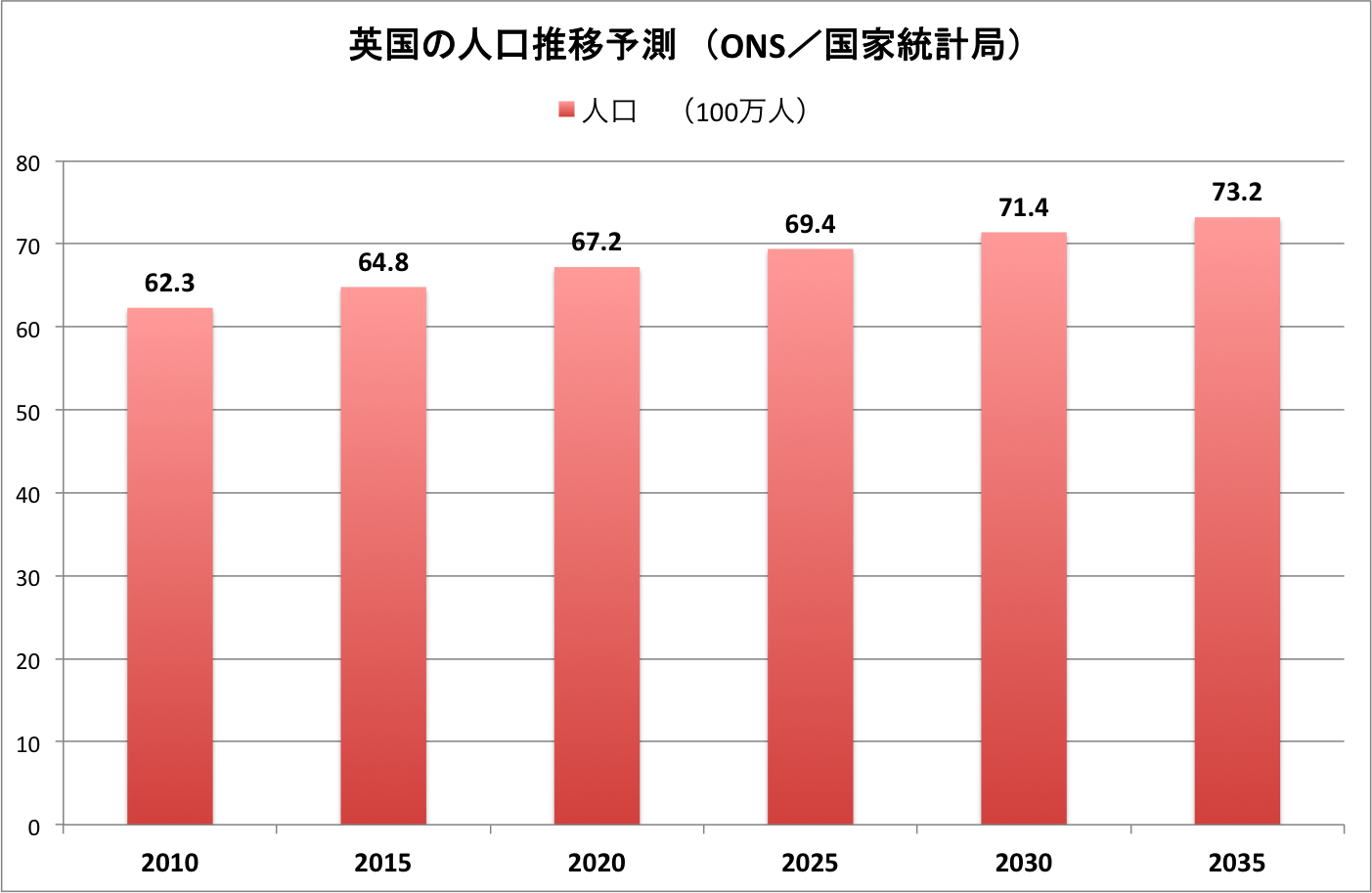

英国は先進国(G7)のなかでも特筆して高いGDP成長を続け、また人口も増加を続けており、不動産市場も成長を続けている。

その中で、SWFや公的年金、生命保険会社、企業年金といった長期運用を旨とする機関投資家に対応した、英国不動産市場の特徴的な不動産運用方法としてロング・インカム型不動産投資がある。

― ロング・インカム型不動産とは?

ロング・インカム型不動産は30年などの長期の賃貸契約をSale-and-Leasebackなどの形式で信用力の高いテナントと結ぶ事によって、長期運用におけるインカムを確保できる不動産である。

賃貸契約は一般的に途中解約は不可であり、賃料は定期的にRPI(Retail Price Index = 小売り物価指数)といったインフレーション指標に連動して上昇する仕組みとなっている。

(左) 英国最大級のショッピングセンター・Westfield Stratford City

(左) 英国最大級のショッピングセンター・Westfield Stratford City

例として、英国政府省庁や電力会社、水道会社、保険会社などがテナントとして25年間の賃貸契約を結ぶオフィスビルや、ショッピングセンター、大手スーパーマーケットが30年契約を結ぶ商業店舗、大手ホテルチェーンが運営するホテルなどが挙げられる。

英国のロング・インカム型不動産の起源は、英国の大手生命保険会社が長期での保険金支払いやインフレと連動した負債に対応するインカムを確保する資産として運用資産に組み入れた事から始まっているため、着実な長期運用との相性の良い設計となっている。

― 世界の長期投資家が求める英国のロング・インカム型不動産の要素とは?

まず一般的な長期運用資産と言えば、長期国債などの債券(Fixed Income)が主要な資産として挙げられるが、債券には以下のような側面もあると言える。

・低い利回り、、、インフレ連動型国債は高額であり、利回りが低い

・金利変動リスク、、、金利の変動によりリターンが左右される

・限定的なインフレヘッジ、、、一般的な社債ではインフレヘッジができない

ロング・インカム型不動産は債券(Fixed Income)が備えない上記の特徴をカバーしており、更に以下の特性を備えている。

・ 長期インフレーション連動性

長期の賃貸契約でありながら、賃料はインフレーションに連動して上昇のみする形態となっており、一般的なレンジでのインフレーションをヘッジできる。

・ 長期のデュレーション

20年・30年といった長期の賃貸契約からのインカムを基にした資産であるため、デュレーションも相応の20年・30年といった長期間であると言える。

・ 長期での着実なインカム性

長期の着実なインカムを根幹とした価値が確保されているため、短期での不動産市場サイクル変動のインカムとキャピタル両方への影響を回避できる。

・ インカムの複利での上昇

インカム(賃料)はインフレーションに連動して上昇し、微々ながらも複利で増大していくため、長期運用においては結果に大きなインパクトを持つ。

・ 実物資産性

実物資産であるため有限であり、価値がゼロになる事が無い。(可能性が著しく低い)

・ キャピタルゲイン

着実なインカムを確保しながらも、不動産としての価値(再調達価格や収益還元価値など)も備えており、インカム成長を反映したキャピタル価値の上昇も期待できる。

上記のように、年金支払いなどの長期でのインフレーションを伴う負債との一致、インカム性、実物資産性といったコンセプトは生命保険、公的・民間の年金基金といた機関投資家に非常に適した属性を備えている。

(左)ロンドンのQVC本部ビル:21年の定期賃貸契約で毎年2.5%の賃料上昇が盛り込まれている

(左)ロンドンのQVC本部ビル:21年の定期賃貸契約で毎年2.5%の賃料上昇が盛り込まれている

― 流動性と時価評価を備えたロング・インカム型の私募REITの登場

ロング・インカム型不動産は長期運用に非常に適した資産であるが、不動産固有の特徴として非流動性が伴う。

こういった流動性の補完と適宜の時価評価を可能とする方法として、2003年頃より大手運用会社などにより流動性を付加したロング・インカム型の私募REIT(オープンエンドファンド)へと発展されている。

(上) M&G Secured Property Fundが運用するスコットランド電力の本部ビル。25年の長期賃貸契約が結ばれている

とりわけリーマンショックや欧州危機の際は多くの資金が安定を求めてロング・インカム型のファンドへ集まり、複数のロング・インカム型ファンドが普及しだした2009年以後では、ロング・インカム型は最も資産価値(NAV)の上昇割合が大きいファンドとなっている。

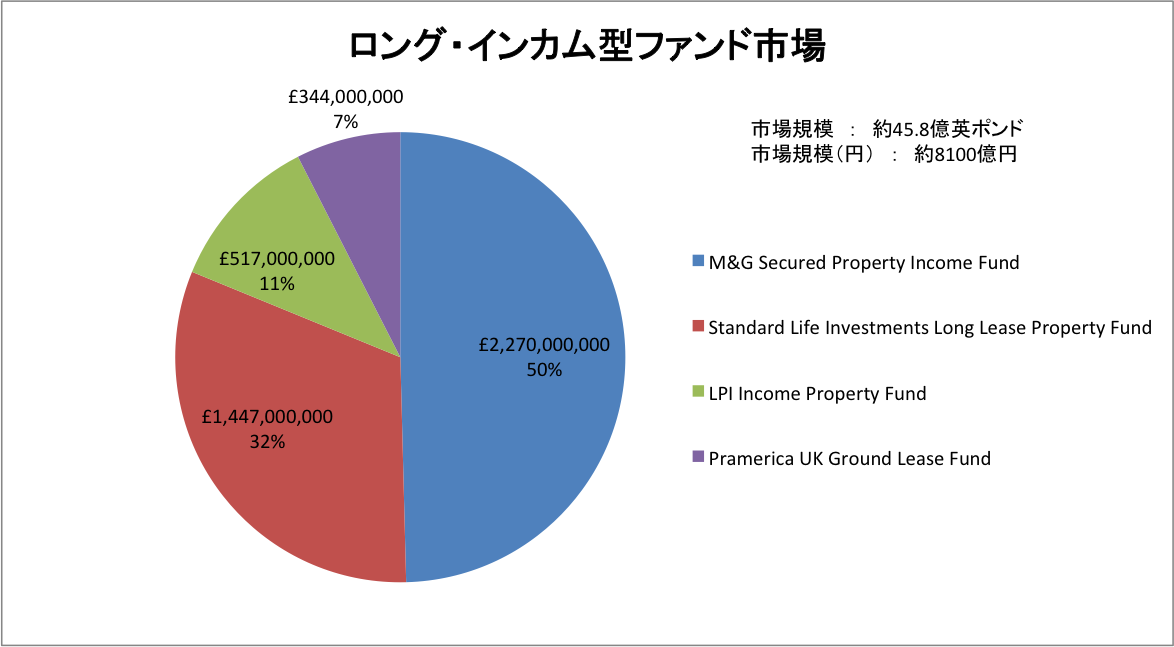

― ロング・インカム型ファンドの市場規模

英国のロング・インカム型ファンドは、ファンドの規模順に

M&G Investment(英国Prudential保険系)の運用するM&G Secured Property Income Fund、

Standard Life Investments(英国Standard Life保険系)の運用するStandard Life Investments Long Lease Property Fund、

Legal & General Investment Management(英国Legal & General保険系)の運用するLPI Income Property Fund、

Pramerica Real Estate Investors(米国Prudential保険系)の運用するPramerica UK Ground Lease Fund、

以上の4つの私募オープンエンドファンド(私募REIT)が存在し、各ファンドとも、大手保険会社傘下の運用会社が運用している。

4つのファンドを合計した資産規模は2014年9月末時点で約45.8億英ポンド(約8000億円超)となっている。

| 運用資産(£) | 運用資産(¥) | 利回り(物件取得時) | 利回り(現況) | IRR(5年) | IRR(3年) | |

| M&G Secured Property Income Fund | £ 22億7000万 | 4017億円 | 4.6% | 5.9% | 11.9% | 9.6% |

| Standard Life Investments Long Lease Property Fund | £ 14億4700万 | 2561億円 | 4.7% | 5.8% | 11.8% | 9.1% |

| LPI Income Property Fund | £ 5億1700万 | 915億円 | 4.5% | 7.3% | N.A | 8.6% |

| Pramerica UK Ground Lease Fund | £ 3億4400万 | 609億円 | 3.4% | N.A | 8.0% | 8.4% |

| 合計 | £ 45億7800万 | 8102億円 |

Source : AREF/IPD Property Fund Vision Q3 2014

― 英国のロング・インカム型ファンドの特徴

ロング・インカム型ファンドの特徴はその名の通り長期でのインカムに特化した構成となっている点で、長期の賃貸契約での賃料インフレーション連動型契約となっている。 以下は英国のロング・インカム型ファンドの特徴。 (Source : AREF/IPD Property Fund Vision Q3 2014)

・長期賃貸契約

基本的には各ファンドとも運用資産のほとんどは信用力の高いテナントと20年以上の長期契約を結んでおり、賃貸契約は途中解約不可の形態になっている。

・賃料インフレーション連動

基本的には1年毎、3年毎、5年毎といった周期で、RPI(Retail Price Index = 小売り物価指数)の変動に合わせて賃料が一定のレンジ内(例:1%〜5%/年)で上昇し、下降する事は無いUpward Only形式となっている。

・ 高い利回り

国債などのFixed Incomeよりも高い利回りが期待でき、 4つのロング・インカム型ファンドの利回り(Initial Yield)の加重平均は+4.51%/年となっている。

・商業不動産中心のアセットタイプ

ロング・インカム型ファンドの構成不動産は平均して80%以上がRetail またはStandard Retailといった商業不動産となっている。具体的には大手スーパーマーケット、ショッピングセンター、病院、大手物販、大学、公共機関などの不動産が含まれる。次いで15%ほどがオフィスとなっており、大手企業や法律事務所、政府系機関といったテナントが見られる。

・ Zero Leverage(ゼロ・レバレッジ)

英国の年金基金向けのコア型不動産ファンドの特徴としてレバレッジ(借り入れ)を用いておらず、不動産投資・保有は全額エクイティにて行われている。借り入れがゼロのため、財務健全性が高く、借り入れに影響される事無く長期の安定した運用が期待できる。

・ 流動性

ファンド毎に違いはあるが、オープンエンドファンド(私募REIT)の投資口の評価/償還申し込みは毎月または毎4半期可能となっており、投資家にとっての一定の流動性が確保されている。

・ トータル・リターン

着実な長期のインカムに特化したロング・インカム型ファンドではあるが、結果的にインカムの上昇(収益率の上昇)などに伴うトータルバリューの上昇から、インカム+αのトータル・リターンを期待することも出来る。

― なぜこのような投資家に有利な不動産投資が可能か?

このような市場が成立する要因として、英国独特の商業不動産市場での商習慣がある。

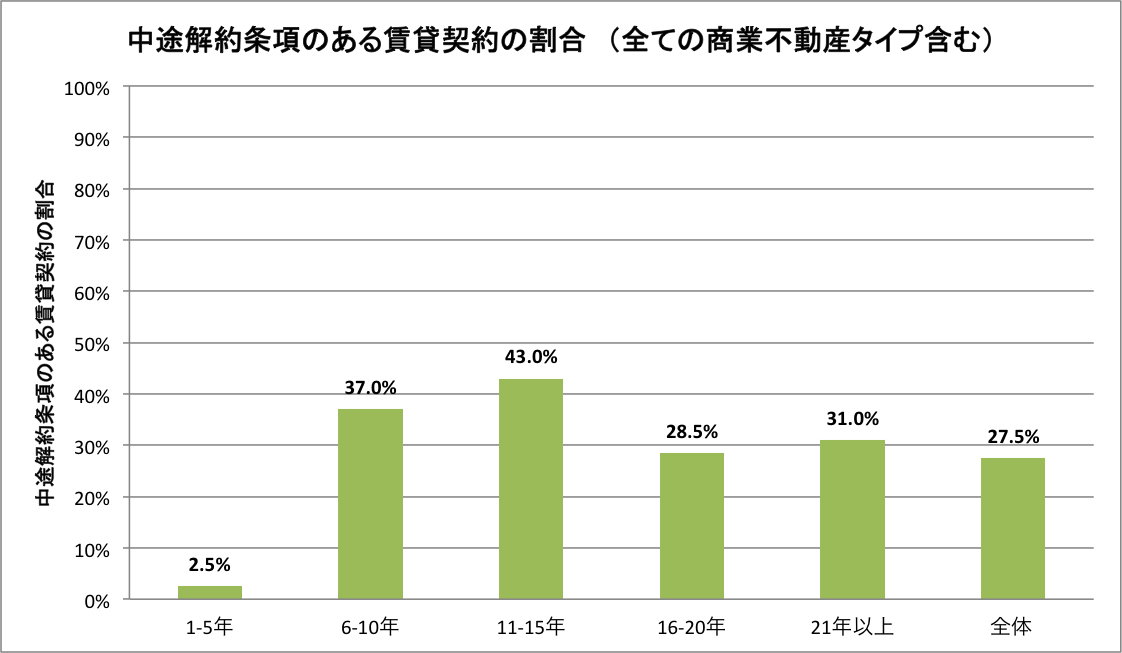

英国の商業不動産市場は、伝統的に所有者とテナントが結ぶ賃貸借契約の期間が長い市場となっている。

英国では商業不動産賃貸契約の期間は大体5~15年間ほどが一般的であり、その他の欧州の地域のフランス(3年・6年・9年・12年といった3年区切り)、ドイツ(5年)、イタリア(6年)よりも比較的に長い期間での賃貸契約が用いられてきた。

また、他国と比べると不動産オーナーにとって有利な商習慣となっており、中途解約不可、賃料更新は上昇のみ、建物保守修繕・保険・税金はテナント負担(トリプル・ネット・リース)などといった市場慣習がある。

(Source : IPD)

そして賃料が上昇オンリー(Upward Only)という条件を満たすには、適度なインフレーションと経済と人口が増加し続けることが必要条件となる。こういった要素からも、英国は日本とは対照的に『投資家にとって有利な市場』と言える。

― ロング・インカム型不動産への需要

今後、グローバル経済の激しい変動と成長が予想される中、長期での資産の安定した運用と収入と負債のマッチングを求めるグローバル投資家からの英国のロング・インカム型不動産への需要はますます増加すると思われる。

また、過渡期を迎えている日本の年金環境からも、国内でも今後このようなコンセプトの運用体系への期待がでてくると予想される。

― おまけ:英国の不動産の貸借の歴史

英国は日本と比べ、地主または不動産所有者の権利が強い市場といえる。

英国の不動産の所有権と貸借の制度の起源は11世紀にまで遡るといわれており、以来、王室や貴族などの特権階級が『所有者』として不動産の所有権を保持しながら貸借する形式が続き、20世紀初頭に現代的な貸借体系へと発展された。

現在の代表的な所有者の一例として、英国王室所有の不動産を管理するCrown Estateは英国最大の不動産所有者の一つであり、保有不動産の価値は約81億英ポンド(約1兆4000億円)に上る。

特徴的な事例として、住居不動産についての長期でのLeasehold(借地権)が挙げられる。英国では一般的に住居の購入者は土地の所有権(Freehold)に代わり借地権(Leasehold)を99年または125年といった期間で地主と契約する。商業不動産ではさらに長い期間のLeaseholdも見られ、999年の借地契約なども少なくない。

このような背景の下、英国統治地域であるCommon Wealth諸国では、英国法Common LawのもとにLeasehold(借地権)の概念が普及し、英国の政治の影響を受けたオーストラリアや香港といった地域では、今でもLeaseholdの概念が強く残っている。

― Source : ONS(英国国家統計局)、Property Data Report 2014、PMRECON、IPD、AREF/IPD Property Fund Vision Q3 2014、BBC

― 本記事について

Edited & written by Yukihiko Ito (伊藤 幸彦)

本レポートは上記の資料、情報提供、関係者へのヒアリングをもとにAsterisk Realty & Placement Agencyが編集したものです。本レポートの複製および転載についてはAsterisk Realty & Placement Agencyを参照元として明記する事を条件に許可いたします。

お問い合わせ: info@japanplacementagent.com

― 過去の関連記事

・英国の私募REIT(オープンエンドファンド)と不動産市場

・インフレーション感応型資産としてのグローバル不動産

・ケベック州貯蓄投資公庫 / Caisse de dépôt et placement du Québec

・SWFレポート2013 / Sovereign Wealth Fund Report 2013

・ノルウェーSWF “オイルファンド” Government Pension Fund Global

・米イェール大学の基金運用事例

・グローバル市場での不動産とは? 世界のトップ30の年金基金・SWFの投資動向

― アスタリスク(弊社)について

弊社はグローバルな機関投資家向けにグローバル市場での不動産、インフラストラクチャー、関連PE投資の市場情報の提供・ご案内をしております。

弊社ウェブサイトでは、不動産、インフラストラクチャー、PEを中心とした海外のオルタナティブ投資情報に関して情報発信を行っております。ご参考いただけますと幸いです。

弊社ウェブサイト: https://japanplacementagent.com/

![]()

株式会社アスタリスク

Asterisk Realty & Placement Agency

東京都千代田区紀尾井町3-29 グリュックハイム2003

Tel: 03-3263-9909

Fax: 03-3263-9908

※当レポートは情報提供を目的としたものであり、法的拘束力はありません。アスタリスクは、当レポートの内容に関する正確性および完全性を保証せず、その内容を随時変更することがあります。当レポートは金融商品の勧誘を意図したものでなく、市場に関しての情報提供を目的としたものです。