SWFレポート2013 / Sovereign Wealth Fund Report 2013

全世界の上場株式の1%相当を保有するノルウェーのオイルファンドGovernment Pension Fund Global、豊富な原油を原資に60兆円を超える資産を運用するアブダビ投資庁、世界一の外貨準備を原資とする中国SAFEとCIC、、、、この10年間にグローバル投資市場にて急激にその存在感を増し、2013年には約5兆6000億ドル(約560兆円) の資産規模に達すると予測されるSWF (Sovereign Wealth Fund=国富ファンド)

各国とも永続的な国際競争力への投資や、国富の保全に運用している。

日本は巨大な外貨準備と公的年金基金を抱えながらも、保守的ともいえる従来の運用方針からその潜在能力を活かしきれず、長く低迷した経済成長、高齢化といった状況のなか、 多くの機会損失を続けているとも言える。

今後の日本が国際競争を勝ち抜き、安定した福祉を国民に還元する上で、

これからの日本の外貨準備や一部の公的基金のSWFとしての以下のような有効活用は、取り組まなければいけなくなる議題であろう。

・国内インフラへの投資(国内成長の促進)

・国内の国際競争分野への投資(国際競争力の育成)

・金融・経済市場への流動性提供(自国の経済安定性の確保)

・国家戦略としての海外への投資(資源や技術権益の確保など)

・海外資産への投資(通貨、インフレに対してのヘッジ)

日本のSWFの創設は目先に迫る必要議題であり、各国のSWF運用事例を学ぶ事はその第一歩であり必須といえます。

各国SWFの実態、バックグラウンドと成り立ち、市場に与える影響力、その運用方針、トレンドについて英国の調査会社TheCityUKの最新のレポートを基に解説します。

- SWFの定義

-

SWF(Sovereign Wealth Fund=国富ファンド)は国家のマクロ経済政策をもとに、経済的目的達成の為に国内外の金融資産へ投資する運用機能を持ったファンド(スキーム)であると定義される。運用資産の基となるのは貿易収支余剰資金、公的運用外貨資金、国有企業の売却および民営化による余剰資金、資源輸出による受取資金など。

- SWFの主要原資- コモディティ型SWF(資源ファンド)と非コモディティ型SWF(外貨準備/公的基金)

-

各国のSWFはその原資の属性をもとに大きく二つのタイプに分類することできます。 コモディティ型SWFは、主に湾岸諸国、ノルウェー、ロシア、アゼルバイジャン、ナイジェリア、ベネズエラ、インドネシア、ブルネイといった産油国に見られる、石油輸出収入から得られる原資をもとにしたオイルファンドといえます。オイル以外にも天然ガスやその他の天然資源も含まれる。(資源ファンド型) 資源ファンド型SWFの主な目的は、資源価格の変動による自国経済への影響に対するリスクヘッジ、将来起こりえる長期にわたる資源輸出収入の減少の際の安定的なキャッシュフローの確保である。

一方の非コモディティ型SWFでは主に各国の外貨準備や、社会保障基金などの公的基金が原資となっている投資機関で、シンガポールGICや、中国のCIC、SAFEといった機関が代表的なケースです。(外貨準備/公的基金型) 貿易輸出国であるアジアに多く、中国を筆頭にシンガポール、香港、台湾、インド、韓国などに見られる。

本レポートでは、両者を資源ファンド型と外貨準備/公的年金型といった表記にいたします。

以下は2012年末時点の主要SWFについての所属国、運用資産と原資のリストです。

主要SWFの運用資産と原資 名称 国 運用資産/10億ドル

名称 国 運用資産/10億ドル 原資 設立 Government Pension Fund – Global ノルウェー 664 資源 1990 Abu Dhabi Investment Authority UAE-アブダビ 627 資源 1976 SAFE Investment Company 中国 568 外貨準備/公的年金 1997 SAMA Foreign Holdings サウジアラビア 533 資源 n/a China Investment Corporation 中国 482 外貨準備/公的年金 2007 Hong Kong Monetary Authority Investment Port. 香港 299 外貨準備/公的年金 1993 Kuwait Investment Authority クェート 296 資源 1953 Government of Singapore Investment Corporation シンガポール 248 外貨準備/公的年金 1981 Temasek Holdings シンガポール 158 外貨準備/公的年金 1974 National Welfare Fund ロシア 150 資源 2008 National Social Security Fund 中国 135 外貨準備/公的年金 2000 Qatar Investment Authority カタール 115 資源 2005 Australian Future Fund オーストラリア 83 外貨準備/公的年金 2006 Investment Corporation of Dubai UAE-ドバイ 70 資源 2006 International Petroleum Investment Company UAE-アブダビ 65 資源 1984 Others リビア等 707 資源 合計 5200 (Source: SWF Institute, TheCityUK)

*Government Pension Fund – Global(ノルウェー)、SAFE(中国)に関しての個別レポートは弊社ウェブサイトにてご参照いただけます。 弊社ウェブサイト: https://japanplacementagent.com外貨準備や公的基金を原資とする非コモディティ型SWFは、貿易収支の構成を反映してアジアの国に多く見られます。

エリア別SWFの資産シェア エリア 資産(10億ドル)

エリア別SWFのシェア エリア 資産(10億ドル) % アジア 2,003 39 中東 1,797 35 ヨーロッパ 955 18 アフリカ 197 4 アメリカ 157 3 他 91 2 合計 5,200 100 (Source: SWF Institute, TheCityUK)

上テーブルはエリア別の資産規模の構成で、 ヨーロッパ(主にノルウェーとロシア)、中東、アフリカのSWF資産の大部分が資源ファンド型、アジアのSWF資産の大部分は外貨準備/公的基金型と言えます。

特殊なケースとしては、オーストラリアのフューチャー・ファンドは2006年に財政の余剰資金を原資に公務員年金の積立不足へ充当する目的で設立されたSWFで、2008年からはオーストラリア国内のインフラストラクチャー、教育、ヘルスケアといった分野への投資も行っている。

- SWFの資産規模

-

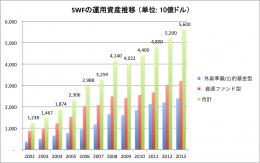

TheCityUKの最新のレポートによると、世界規模でのSWFの運用資産は2012年には前年より約8%上昇し5兆2000億ドル規模へ達しており、2013年末の資産総額は5兆6000億ドルに達すると見られている。

過去10年間の資産規模の推移を見ると、2009年の3%程度の資産規模減少を除き、毎年着実に資産規模は増加しており、

2002年の資産規模の約1兆2400億ドルからは、10年間で4倍以上へ増加している。

SWFの運用資産推移 (単位: 10億ドル)

外貨準備/公的年金型

資源ファンド型

合計

2002

371

867

1,238

2003

498

969

1,467

2004

650

1,224

1,874

2005

776

1,530

2,306

2006

948

2,040

2,988

2007

1,173

2,086

3,259

2008

1,656

2,484

4,140

2009

1,609

2,413

4,022

2010

1,848

2,552

4,400

2011

2,130

2,670

4,800

2012

2,200

3,000

5,200

2013

2,400

3,200

5,600

(Source: SWF Institute, TheCityUK)

また、注目すべきは資源ファンド型SWFと外貨準備/公的基金型SWFの資産規模の割合が、2002年は77:23という割合だったのに対し、新規の外貨準備/公的基金型SWFの発足などにともない年々外貨準備/公的基金型SWFの割合が増加し、2012年では58:42と外貨準備/公的基金型SWFの割合増加が見られる。この間に資源ファンド型SWFの資産規模は約3.5倍に増加したのに対し、外貨準備/公的基金型SWFの資産規模は約6倍に増加したと見込まれている。

2013年末の、全SWF合計の予想資産規模の5兆6000億ドルは、OECD加盟国34カ国の総公的年金積立金額(2010年末時点)の5兆4200億ドルを上回っており、SWFの存在感と規模の台頭を表している。

OECD加盟国の公的年金基金公的年金・基金

国籍

基金規模(10億ドル)

Social Security Trust Fund

米国

2,609

Government Pension Invest. Fund

日本

1,313

General Org. for Social Insurance

サウジアラビア

400

National Social Security Fund

中国

127

National Pension Fund

韓国

280

Canadian Pension Fund

カナダ

125

National Pension Funds

スウェ−デン

85

Social Security Reserve Fund

スペイン

72

Sustainability Guarantee Fund

アルゼンチン

46

その他

363

合計

5,420

(Source: OECD)

- グローバル金融市場での位置づけ

-

1.投資主体として

近年の新規SWFの発足と運用資産の増加に伴いグローバル金融市場でのSWFの存在感は高まっており、

プライベートエクイティやヘッジファンドを超える運用資産をもつ投資主体となっている。

以下の表は2012年末時点での、グローバル市場での主要投資主体別の運用資産を試算したものである。

年金基金(公的・企業)を筆頭に保険会社や投資信託といった層が大きな存在感を持っているが、この10年間で前述のように運用資産を4倍以上に増加させているSWF の影響力が大きくなっていることがうかがえる。

グローバル市場での属性別運用資産

年金基金

33.9兆ドル

保険会社

26.5兆ドル

投資信託

26.1兆ドル

SWF

5.2兆ドル

プライベート・エクイティ・ファンド

3兆ドル

ヘッジファンド

2兆ドル

(Source: TheCityUK)

2.公的投資運用機関として

SWF以外の主な公的投資運用機関としてはGPIF(日本)やSocial Security Trust Fund(米国)のような公的年金などの運用機関と、日本の外貨準備のようにSWFとして運用されていない外貨準備基金などが挙げられる。

近年のグローバル企業への投資や、各国の最高不動産への投資といった話題性のある投資事例からSWFに注目が集まりがちではあるが、他の公的運用機関はSWFを上回るペースでその運用資産を増加させている。(下テーブル参照)

言い換えれば、グローバルな公的資産の増加がSWFの台頭を生み出していると言える。

世界の公的基金の資産規模 (単位: 兆ドル)

SWF

他の公的投資機関

-開発基金 -公的年金積立

-国有企業

-etc.各国中央銀行の外貨準備(SWF外)

資源型

外貨準備/公的年金型

合計

2008年

2.5

1.6

4.2

6.2

5.7

2009年

2.4

1.6

4.0

6.5

6.6

2010年

2.6

1.8

4.4

6.8

7.4

2011年

2.7

2.1

4.8

7.2

8.1

2012年

3

2.2

5.2

7.7

8.4

(TheCityUK, OECD, IMF)

3.外貨準備運用機関として

IMFの試算によると、2011年末時点での世界全体の公的外貨準備金額は10.2兆ドルと見積もられている。

TheCityUKの推定によると、その内の約20%にあたる2.1兆ドルがSWFによって保有・運用さていると見られる。

日本はSWFとして外貨準備を運用していないが、日本の持つ外貨準備金額は全世界の12%に相当し中国に次ぐ規模を持つ事から、日本の外貨準備を原資としたSWFの創設の可能性とその影響力について海外からの注目は高まっている。

- グローバル金融市場での新たな役割とSWFへの期待

-

2007年のリーマンショック以降、SWFの国内・国際経済での安定剤としての役割にも大きな注目が集まるようになった。 特に経済が流動性危機に陥った際の、自国金融機関の国有化、不動産購入、財政予算の補填、景気刺激政策を行えるカードとしての認識が広まったとも言える。

代表的な例としては、ロシアのSWFであるReserve Fundは近年、 ロシア連邦政府の財政予算への補填に資産を充てられており、結果としてその資産を半分の250億ドルまで減少させている。

- SWF設立のトレンド

-

TheCityUKの調査によると、2012年末時点でトップ50のSWFの約60%が2000年以降に設立されている。1990年代に設立されたSWFは15%、1990年以前に設立されたSWFは26%となっている。

直近の2011年から2012年にかけても多くの新規SWFが発足しており、ナイジェリアの原油を原資とした財政赤字の穴埋め・国内インフラストラクチャーへの投資を目的としたNigerian Sovereign Investment Authorityや、イタリアの国内企業の戦略的成長促進を目的としたItalian Strategic Fund、パプアニューギニアSWF、モンゴルFiscal Stability Fund、アンゴラの原油ファンドのAngolan Fundo Soberano de Angola、オーストラリアのWestern Australian Future Fund、パナマのFondo de Ahorro de Panamaなどの設立が見られた。

今後、新規SWFの組成が予想される国としては、ボリビア、カナダ、インド、台湾、タイなどと共に日本が挙げられている。

- 国際的なSWFへのルール・ガバナンスへの取り組み

-

ノルウェーのオイルファンドであるGovernment Pension Fund GlobalやアジアのSWFなど、公共機関としての意識とともにガバナンスや運用について透明性の高い情報開示を行っているSWFがある一方、情報開示について積極的ではないと言えるSWFは多い。

金融市場にSWFがもたらす流動性や新たな資金提供者としてのメリットがある一方、国家戦略の影響するSWF資金に対しての被投資国の抱く警戒感やSWFの巨大投資家としての市場影響力などに対する懸念は、2000年以降の新規SWFの設立増加に伴い課題として浮上し始めた。 このような流れを受けて、2008年にIMFの支援のもとSWFの自主的な行動規範・慣行の作成を行うインターナショナル・ワーキング・グループが創設され、SWFの適切な投資慣行、およびガバナンスと説明責任の取り決めの指針となる自主的な24の規範をまとめたサンティアゴ・プリンシパル(規範)が設定された。

インターナショナル・ワーキング・グループは、2009年にはサンティアゴ・プリンシパルを実行していくための各国SWFが自主的に協力する機関としてSWF国際フォーラムを設立している。 こういった枠組みのもと、各国のSWFに関する情報開示もより開かれた方向性に向かっている。

例えば、アブダビ投資庁は世界第2位の資産規模を持つSWFではあるが、1976年の設立以来、情報開示は非常に限定的であったが、2010年にはじめて年次リポートを発行するなど、情報開示の姿勢を見せ始めている。SWFから投資を受ける投資先国の間でも、国際的な規範や枠組みを確立する動きは見られている。OECD(経済協力開発機構 )による、SWFによる被投資国による海外SWFからの投資に体する不平等な規制や差別の撤廃、透明性の高い投資スキームの提供といったガイドラインを定めるなどの動きがある。

- 投資戦略

-

SWFの投資戦略はそのSWFの存在目的や原資によって様々である。 基本的には 低いレバレッジでの長期での効果的な投資運用を行うSWFが主である。経済市場への流動性確保を目的としたSWFの場合は、有事の資金需要に応えられるように短期の投資サイクルを持つ資産を対象とした運用を行っている。 SWF の原資によって投資戦略も大まかに分けられる。

一般的に、コモディティ型SWF(資源型ファンド)は長期でのエクイティや実物資産などのオルタナティブ投資を好む傾向が見られる。産油国のSWFの約80%が海外資産への投資を行っており、その投資の大半はエクイティ投資である。 カタール投資庁(Qatar Investment Authority)は特徴的な投資をするコモディティ型SWF(資源型ファンド)で、実に資産の約40%を不動産投資に向けている。

参照:弊社記事『グローバル市場での不動産とは? 世界のトップ30の年金基金・SWFの投資動向』非コモディティ型SWF(外貨準備/公的基金型)はグローバル金融市場の流動性供給者として重要な役割を担っていると言える。投資対象は米国債を筆頭に米国資産への投資が多くみられる。

- 投資動向

-

SWFはその巨大な運用資産規模から、多くの投資運用を外部のファンドマネージャーなどに委託するケースや間接投資が多く、その全容を掴む事は非常に難しい。

しかしながら、一部、企業の株式取得や不動産や実物資産の取得と言った直接投資を行うのもSWFの特徴でもあり、これらの取引は把握する事が可能です。

また直接投資は、その投資にかかる意思決定プロセスの重要性から、SWFの投資運用の全体像とアロケーション・バランスを推測する重要な鍵といえます。

SWF調査機関のSWF Instituteデータによると、SWFの行った2012年の直接投資は約570億ドルにのぼると見られている。

直接投資に含まれる資産は不動産、上場株式、非上場株式、インフラストラクチャーなど。

SWFの直接投資のピークを記録した2009年以降は、各国内から資産を海外よりも金融危機の影響を受けた国内の市場安定化へ向けるべきとの意見があがった事などもあり直接投資の規模は減少し、2012年にはピークレベルの約半分程のレベルとなったが、2012年の4Qからは減少傾向から反転して直接投資が増加傾向にある。

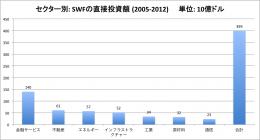

セクター別: SWFの直接投資額 (2005-2012)

単位: 10億ドル金融サービス

140

不動産

61

エネルギー

57

インフラストラクチャー

52

工業

34

原材料

32

通信

23

合計

399

(Source : TheCityUK / SWF Institute)

投資先のセクター別に見ると、金融サービス分野が全体の3分の1を超え最大の投資先セクターとなっている。

金融サービス分野への投資としては、グローバル金融機関や投資ファンドの株式取得が主となっており、多くの金融機関が危機に陥った2007年から2008年には湾岸諸国やアジアのSWFにより多くの投資がなされ、シティ・グループ、UBS、メリル・リンチ、モルガン・スタンレーやバークレイズといった多くの金融機関へSWFの資金が投資された。

エネルギーおよびインフラストラクチャーもSWFの主要直接投資先セクターであり、合わせると全体の4分の1に及ぶ。

主な投資事例としては中国CICによる英国の水道事業会社テムズ・ウォーターのホールディング会社の株式9%の取得などが見られる。

近年、増加傾向にある注目の投資先セクターとしては不動産が挙げられる。

背景としては、先進国の国債の低い利率、株式市場の変動を理由とした、不動産への投資転換が増えた事による。ボッコーニ大学(ミラノ)Sovereign Investment Labの調査によると2012年には約100億ドルのSWFによる不動産投資が行われたと見られている。

不動産投資先においては、欧米先進国の中心都市のプライム不動産が投資対象となっており、特にロンドンへは多くのSWF からの不動産投資が行われており、カタール投資庁による高級デパート・Harrodsの取得や中国CICによるドイツ銀行本部ビルの取得など大型投資が続いている。

不動産へは、直接投資だけでなく不動産投資運用会社を通じての間接投資も多く、中国国家外貨管理局のSAFEがブラックストーンの不動産ファンドへ5億ドルを投資するなどしている。

グローバル不動産投資の主なSWFプレーヤーとしてはノルウェーGovernment Pension Fund: Global、中国CIC、韓国NPS、シンガポールGIC、アゼルバイジャンSOFAZ、カタール投資庁、ブルネイ投資庁、アブダビ投資庁などが挙げられる。

各国SWFによる不動産投資については以下の弊社ウェブサイト記事にて詳しくご覧になれます。

『海外年金基金とSWFのオルタナティブ投資News-Vol.1』

『海外年金基金とSWFのオルタナティブ投資News-Vol.2』

『海外年金基金とSWFのオルタナティブ投資News-Vol.3』

『グローバル市場での不動産とは? 世界のトップ30の年金基金・SWFの投資動向』

『ノルウェーSWF “オイルファンド” Government Pension Fund Global』

直接投資の被投資先国としては、2005年以降、米国が全体の約5分の1に当たる投資先国となっている。次いで英国が全体の約6分の1と、発達した金融市場と経済基盤のある国への投資が主である。他の主な投資先国としては、中国、フランス、スイス、ドイツ、カタールなどが挙げられるが、自国SWFの投資も含まれる為、海外投資先としては欧米の先進国が主と言える。

また新しい傾向として、BRICs諸国への投資も増加傾向にあり、今後の各国の市場整備とあわせて主な投資先国として台頭してくると予想されている。

- 日本版SWFへの期待

-

人口減少、国際競争の激化、、等といった多くの将来不安を抱える日本ですが、 現状の国家のも持つ資産としては、技術競争力、市場インフラ、GPIFなどが抱える巨額の資金や外貨準備といった最大限に有効活用されていない資産が多数あります。 将来へ投資できる現状の資産としては世界有数の規模であることは言うまでもありません、しかし有効活用しなければ、国際競争とマクロ変動により、国家の衰退とともに資産も活かされる事なく消えて行く事になります。 日本も今後、SWFを活用しての国際競争力を磨くためのインフラなどの国内への投資、海外成長市場への投資といった選択肢を検討する必要性に迫られると思われます。

- 本記事について

-

ソース: TheCityUK、IMF、SWF Institute、OECD、ADIA、Government Pension Fund: Global

Edited & written by Yukihiko Ito (伊藤 幸彦)

本レポートはTheCityUKの協力のもと、TheCityUKのレポートをAsterisk Realty & Placement Agencyが編集したものです。本レポートの複製および転載についてはAsterisk Realty & Placement Agencyを参照元として明記する事を条件に許可いたします。

SWFについての考察・研究は今後さらに発展する要素と大きな必要性をもったトピックであり、弊社では率先して他機関との連携や協力をおこなって行きたいと考えております。情報提供やお問い合わ等、ご遠慮なくお問い合わせください。

お問い合わせ: info@japanplacementagent.com