グローバル経済が導くインフレーション 資産をどう守り、どう増やすか?

インフレーション感応型資産としての『グローバル不動産』

– グローバルな人口増、インフレーション、資源需要増への投資 –

長らく続いたデフレーションと不況から抜け出し、前向きなインフレーションに関しての話題が聞こえるようになってきた日本ですが、

実際は、人口減少・他アジア諸国の産業の台頭による競争激化などといった要因から、長期的に安定した経済成長を望む事が難しく、日本国内経済に連動した金融資産は、成長するグローバル経済を基準にするとマイナス成長する資産と言えます。

需要と供給の伴った着実な経済成長には人口の増加は不可欠ですが、

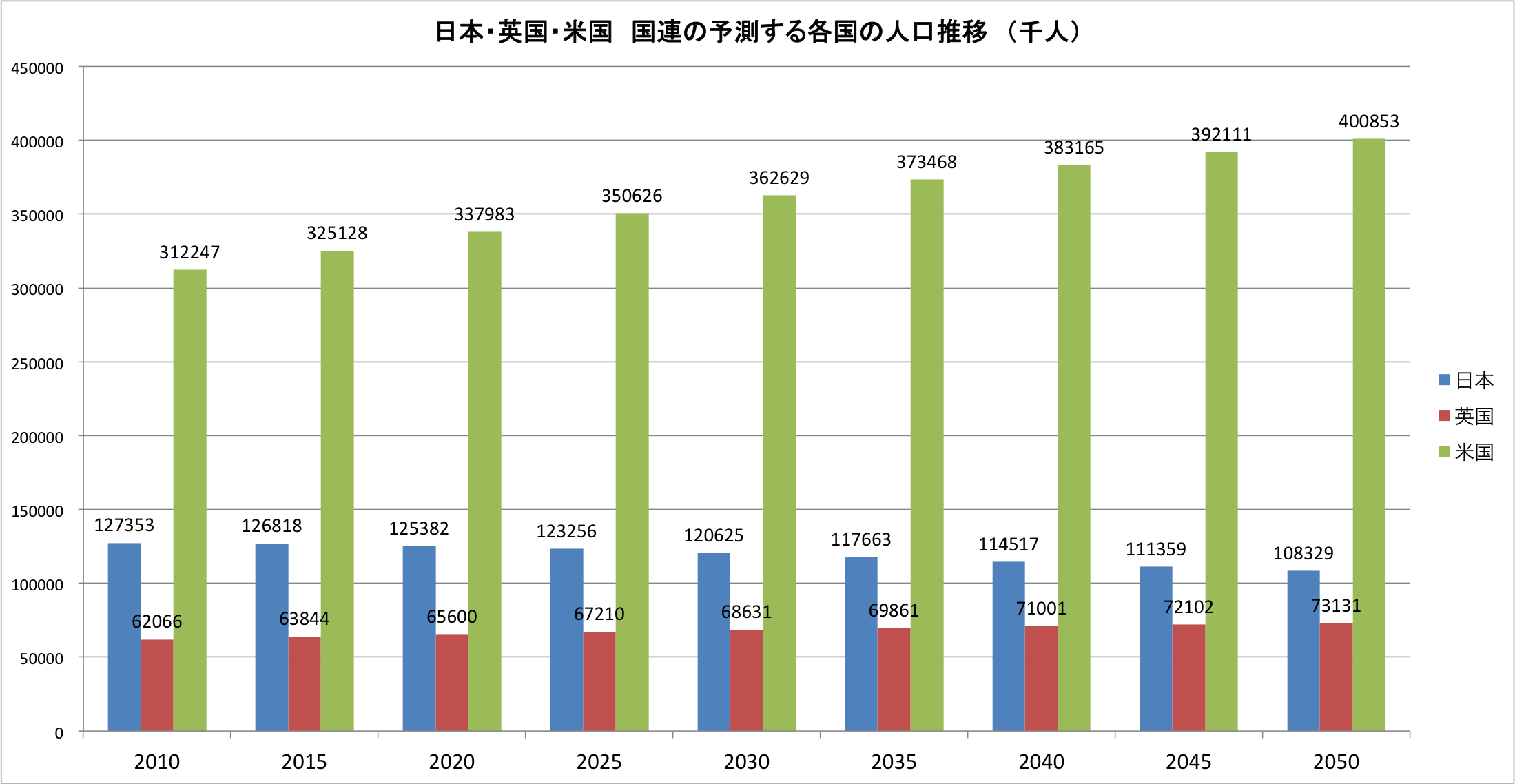

現在の代表的な先進国である米国、英国、日本のなかでも、今後人口が減少すると予測されているのは日本のみです。

2050年の日本の人口は、比較的楽観的な国連の推計でも1億800万人、日本の総務省の推計では1億人を割り込むと予測されています。

さらに日本の場合は、高齢化傾向による労働人口の割合の低さも大きなポイントとして挙げられます。

その間にも、世界中で増え続ける人口は2014年現在の72億人から、2020年には77億人、2030年には84億人、2050年には95億人以上に達すると国連は予測しています。

グローバルでは増加する需要に対応してモノの価値が上がる中、日本では需要が減少するためモノの価値が下がる。 という構図になり、国内需要や消費に依存した事業や金融資産は相対的に価値が下がることが予想されます。

さらに、世界的な人口増やASEAN諸国をはじめとした新興国経済の急成長による資源需要の拡大や、近年先進国が採用してきた低金利政策および量的緩和政策は、近い将来に来るべきグローバルなインフレーション圧力を生み出すと予測されます。

個人・国家を問わず日本が世界的な金融競争力や所得水準・購買力・負債への支払い能力を維持する為には、今まで目を向けられていなかったグローバル資産に投資をする必要があります。

今後、インフレーションから資産を守りながらも相対的な収益を確保するのに最も必要になるであろう資産タイプは『Inflation Sensitive Asset』、すなわち『インフレ−ション感応型資産』であると言えます。

本レポートでは、長期の機関投資家にとって重要な『インカム性を持ったインフレ−ション感応型資産』の代表格であるグローバル不動産に焦点をあてたレポートとなっています。

1.インフレーション感応型資産とは?

インフレーション感応資産には以下のような投資対象が含まれます。

・インフレ連動債

・不動産

・天然資源・商品(エネルギー、金属、森林、農産物など)

・インフレーション感応型株式(インフラストラクチャー産業、エネルギー産業、不動産、鉱業、農業など)

主に実物資産、または実物資産に関連した資産クラスで以下のような特徴を持ちます。

実物資産性:

実物資産が元となるために(インフレ連動債を除く)、“有限”であり、人間に必要な“衣・食・住”すべてに密接に関連している資産でもあります。すなわち、グローバルに人口が増え、経済が成長すれば連動して価値の上昇する資産です。またその特性から急激なインフレーションの際にも負債と価値が連動し収益を生み出すため、インフレーションヘッジの手段としても最も有効で効率的な資産タイプです。

インフレヘッジ:

不動産や天然資源といった実物資産は、インフレーションの直接対象といえます。ゆえに、インフレーションによる資産価値への直接的なネガティブリスクをヘッジすることができます。また運用手法次第ではインフレーションを付加価値に変換する事も可能です。

伝統的な資産との非相関性:

インフレーション感応型資産がその特性を発揮している状況、言い換えれば、高いインフレーションが引き起こされている状況では、同時に債券や株式といった『伝統的資産での損失』が起きている状況を意味します。このような状況下で資産を守るうえでインフレーション感応型資産は非常に有効な資産クラスであり、投資ポートフォリオの分散化の鍵となる資産と言えます。

市場サイクル性:

不動産や天然資源といった多くの実物資産は特性として、需給関係をもとにした周期的な市場サイクルを持ちます。 サイクルの周期を捉えて効果的なリターンをあげる、他資産とのヘッジに活用するという運用方法も活用できます。

2.インフレーション感応型資産としての不動産

本レポートで焦点を当てる不動産は最も歴史の深いインフレーション感応型資産であり、高いインカム収入、価値の成長、インフレヘッジといった魅力的な特性の詰まった資産です。

日本の高度経済成長期〜バブル崩壊にいたる経済成長とインフレの道のりの象徴的な資産です。日本でのその最も輝かしい時期は過ぎてしまったのかもしれませんが、2020年の東京オリンピックに向けてなど、短期〜中期ではまた好機が望める要素があります。

そして日本とは比べ物にならない程の勢いで成長をするグローバル経済では、不動産にとって最も輝かしいステージがまさにこれから始まると思われます 。

不動産の特性

特性:安定キャッシュフローの創出

不動産は人間の生活や経済活動に必要不可欠な資産ですので、継続的な需要があり、需要は賃料をもととしたインカムをもらたします。

特性:価値の成長

不動産は実体経済の需要と供給のバランスから経済的価値が決定されます。非常にシンプルな資産であり、利用する人間が増えれば増えるほど価値が成長します。不動産資産はこれからのグローバル社会が迎える大幅な人口増、都市化の恩恵を大きく受ける事ができる資産です。

特性:低金利の市況化ではインフレ・ヘッジ+α

歴史的に、低い市場金利下ではインフレーションが誘発され、通貨の価値が下がりモノの価値が上昇します。不動産の実物資産性はインフレーションに連動した価値のヘッジが出来るだけでなく、借り入れ(レバレッジ)を組み入れることで更なるパフォーマンスの向上も見込めます。現在のように先進国市場が軒並み歴史的に低い金利水準にあり、マネーサプライを増やしている状況では、不動産には資産を守りながら増やすことのできる要素が備わっています。

特性:資源価格の上昇も不動産でヘッジ

不動産はその構造上、建築にかかる費用は資源や原材料の価格の変化に相関性を持ちます。不動産を購入する際に、購入者は新築で建てるか、中古の既存不動産を購入するかの選択肢があります。この選択の経済的な基準となるのが前述の再調達価格です。同様の経済的価値(キャッシュフロー)を生み出す不動産を得る上で、新築で建てたと仮定した場合の費用が再調達価格ですが、再調達価格には資源や原材料、人件費、金利などのコストが反映されます。資源や原材料価格が高騰する場合、不動産の再調達価格も上昇します、そして既存不動産の資産価値は再調達価格に近づく形で上昇します。

不動産とインフラストラクチャー資産特有のインフレヘッジ要素『再調達価格』と『キャッシュフロー』

不動産やインフラストラクチャー施設(道路、港湾、空港など)の価値は、その施設や不動産の調達価格(取得費用や建設費)と生み出すキャッシュフロー(賃料収入や利用料)によって決まります。

投資家としては、調達価格は支出で、キャッシュフローは収入です。

この二つはインフレーションへのヘッジに対しては非常に効率的な資産価値を形成する『相関する両輪』となります。

例として、仮に既存の商業施設A(資産価値100億円、税引後の年間賃料収入7億円)があったとします。(単純にするために他諸経費等は加味せず円建てとします)。この施設は資産価値に対してネットで年間7%の価値を生み出す資産となります。

もしインフレ−ションにより、数年後に不動産やインフラ施設の建設のための費用(建築資材、地価、人件費、必要な運送料など)のコストが上昇した場合、商業施設Aと同様の施設(同水準のキャッシュフローが期待できる)を調達するのに、20%高い120億円が必要になったと仮定します。この120億円は既存資産の再調達価格と言います。この時、商業施設Aの不動産としての資産価値はこの再調達価格に近づく事になります。

また欧米の商業施設ではよく見られるインフレーション連動型賃料が設定されている場合、インフレーションに合わせて賃料が上昇します。(例:毎年2%上昇など)当初の年間7億円だった賃料収入は5年後には約7億5800となります。この時、この不動産に対しての期待ネット利回りは7%のままと仮定すると、資産価値 = 7億5800万円 X 100/7= 約108億3000 万円となります。

よって資産価値は『再調達価格』と『キャッシュフロー』のインフレーションに合わせて上昇します。

これは鉄道や港湾施設といったインフラストラクチャー施設に取っても同様です。

鉄道や高速道路、港湾施設の再調達価格と利用料はインフレーションとともに着実に上昇します。

いびつにねじれ続ける日本の『インフレ感応型資産』不動産

長らくデフレ経済が続き、人口減による利用者減少が見込まれる日本では、上記の『キャッシュフロー』の上昇がイメージしにくい特異な市場です。

逆に建築資材や輸送費といったグローバルなインフレーションの影響を受ける再調達価格のみが上昇する可能性は高くあります。この場合、長らく資産価値に注目した投資運用をする場合は良いですが、キャッシュフローの上昇は限られているため、収益性は年々低下して行きます。ゆえに資産は年々割高になっていきます。

現在の日本での確立されたインフレーション感応型資産である不動産の市場では、この再調達価格の上昇による収益率の低下という状況が顕在化しています。

今後も長らく日本がこういったガラパゴス市場として存続できるならば問題は少ないかもしれませんが、近年急激にグローバル化し日本の経済が相対的に縮小する中で、海外市場との相関性が高まる事は不可避です。その際には各国間での収益性の差も収斂され、日本の不動産・インフラストラクチャー資産が生み出す低い収益性を基準に、その資産価値も低く見直される可能性があります。キャッシュフローの上昇を伴わない、いびつにねじれた資産価値の巻き戻しとなります。

今後、日本でもインフラストラクチャー市場が整備されていきますが、『キャッシュフロー』の上昇が伴わなければ、日本の不動産と同じくインフレーション感応型資産としての完成度は低いと言えます。人口減・利用者減が予想される地方のインフラストラクチャー施設でのキャッシュフローの改善(利用料の上昇)余地などは、明るいものとは言えないかもしれません。

このような事から、今後人口増・経済の成長の見込まれる海外市場での不動産・インフラストラクチャーといいった資産こそ、インフレーション感応型資産の特性を捉えた資産と言えます。

3.不動産は海外市場で運用してこそ

不動産は、人間の生活の中で最も必要な『衣・食・住』のうちの『住』を担い、通貨が発明されるよりも以前から続く人類最古の資産クラスです。そして現代人の生活では『衣』も『食』も、その調達には不動産が不可欠となっており、まさに人間の社会・文明・経済の根本を支える資産です。

不動産は『有限資産』であるため、限りある供給に対して増え続ける絶対的な需要(人口・経済の成長)を背景に、利用する人間が増えれば増えるほど価値を生み出します。

地域や国で考えれば、人が当分集まり続ける国や都市の不動産こそ、相対的な価値が保たれ(または上昇し)、そうでない地域は相対的な価値を失います。

様々な人口予測結果ががありますが、国立社会保障・人口問題研究所の試算では日本の国内人口は、2010年の約1億2800万人から、2030年には約1億1600万人、2055年には約9193万人に減少すると予測されています。

一方、グローバルには、人口は劇的に増加していくと予測されています。

今日のグローバル経済と日本が置かれている環境と、その将来を考えれば、国内の伝統的な資産の持つ「リスク」とともに、不動産という資産のグローバル市場での有用性が浮き彫りになると言えます。

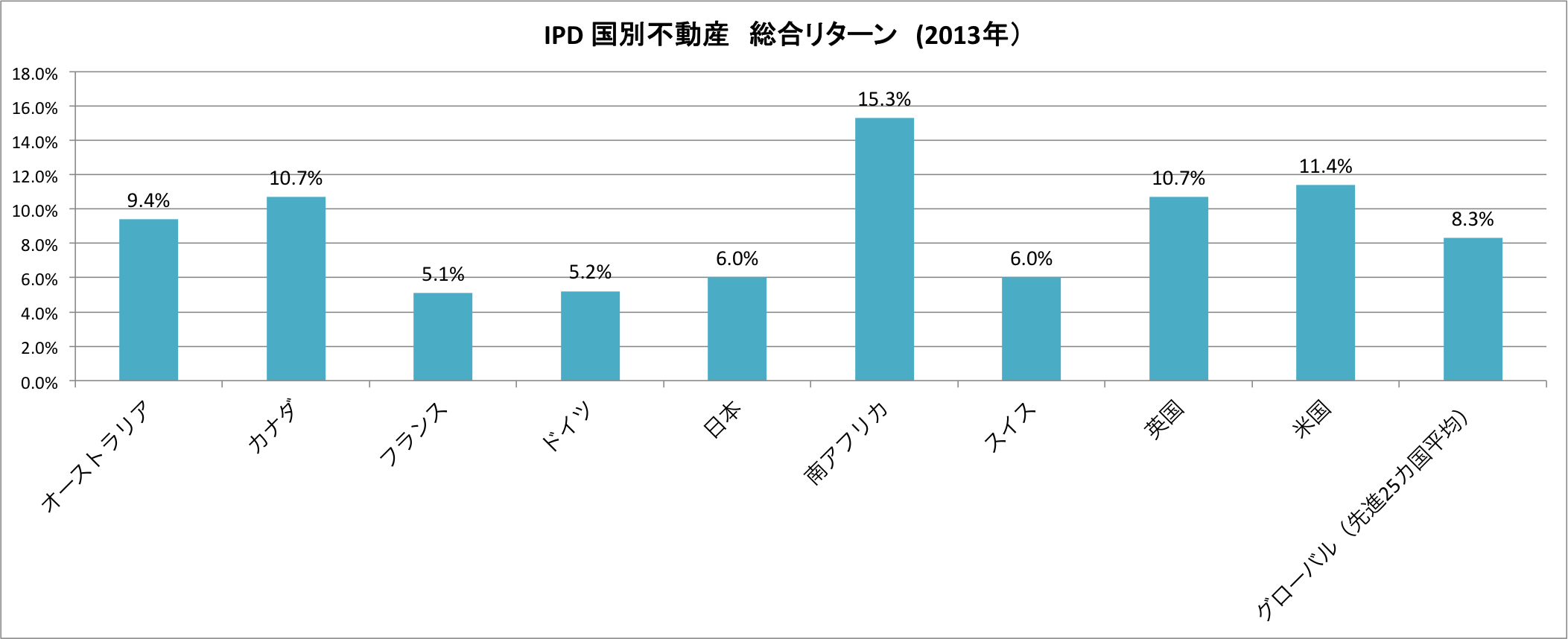

国別不動産リターン(チャート)

地域別に見た不動産市況

ヨーロッパ

ヨーロッパでは近年のユーロ危機による信用収縮により、資金調達・リファイナンスの環境が逼迫しており、ヨーロッパの金融機関主導で不動産資産への借り入れの解消=デレバレッジが進んだ。市場サイクル(周期)性をもつ不動産において、こういった信用縮小期は、過去に長期投資の対象として理想的な投資局面を生み出してきました。依然ヨーロッパの機関投資家向け不動産市場は北米市場を超える規模を持っており、平時の流動性は高く、ヨーロッパの中でもイギリスとドイツの不動産市場へは、世界中から安定運用を求める多くの国富ファンドや機関投資家の資金が集まっている。

北米

米国の不動産市場は、今後しばらくは先進国の中で最も魅力的な投資先市場であり続けると見られている。リーマンショックによる金融市場麻痺から復活を遂げ、不動産市場・不動産金融市場ともに機能している。不動産利回りも魅力的な水準にある。米国不動産市場は優れた市場インフラ、法整備、合理性、大きな市場規模(流動性)を備えるだけでなく、『人口の安定した増加』と『比較的若い人口動態』という、先進国では珍しく、不動産市場において最も価値のある要素を持っている。 2015年には緩やかな利上げが開始されると予想されるが、底堅い経済成長とあいまった健全な市場成長が見込まれる。

サブプライム危機の残した時限爆弾とも言われ、長らく不動産価格の下落圧力となると懸念されていた発行済みCMBSの償還は、ピークとなる2014年~2017年の4年間に約4150億ドル規模が予定されているが、新規CMBSの発行増加傾向とテーパリングの間接的影響に伴いバランスの取れたソフトランディングをし、市場の新陳代謝を経た上での新たな成長が予想されている。

南米

経済成長著しい南米は、長期的に有望な不動産市場といえる。すでに、米国の公的年金をはじめ、カナダ国民年金運用CPPIBやケベック州貯蓄投資公庫、オランダの公的年金基金などが、ブラジルやチリなどで中間層向け住居や商業施設への需要拡大を見込み、総額で数千億円規模の大型の不動産投資を行っている。欧州・北米や一部アジアの大型機関投資家からの注目を集めはじめており、今後の2〜3年間で一気に世界中の資金が集まる可能性を秘めている。

タイ、インドネシア、フィリピンなどの成長国は力強い内需と人口動態から今後も非常に有望な不動産市場であり高いリターンが見込める反面、長期の安定運用を目指す機関投資家にとっては変動性や市場整備の面で不安な部分が残る。しかしながら、今後数年間は中国に代わる新たな世界経済の牽引役として期待がかかる市場であり、透明性の高い運用会社や国際企業を通じて大きなチャンスに投資できる可能性を秘めている。

一方、シンガポールや日本などの市場整備がなされているコア不動産市場へは資金の集中が見られ、割高な状況となっている。

また中国の不動産市場は長期的には依然有望ではあるが、今までの市場の急拡大期は安定投資を望む海外の機関投資家にとっては投資先として適格とはいえなかった。今後行き過ぎた信用拡大と不動産価格の調整が見込まれるが、その際には多くの優良不動産への投資機会も見込まれる。中国の注目の不動産市場としては物流不動産市場が上げられる、住宅や商業不動産に比べ価格が非常に割安で、実需も以前として旺盛なため、今後数年間の中国不動産市場でのセーフ・ヘブンとなる可能性がある。

不動産市場は依然整備されているとは言えないが、一部の欧米の大型機関投資家などはここ数年、アフリカへの不動産投資に取り組み始めている。 爆発的な人口増と各都市への人口集中が予想されており、ラゴスなどの都市は世界有数のメガ・シティとなると予想される。

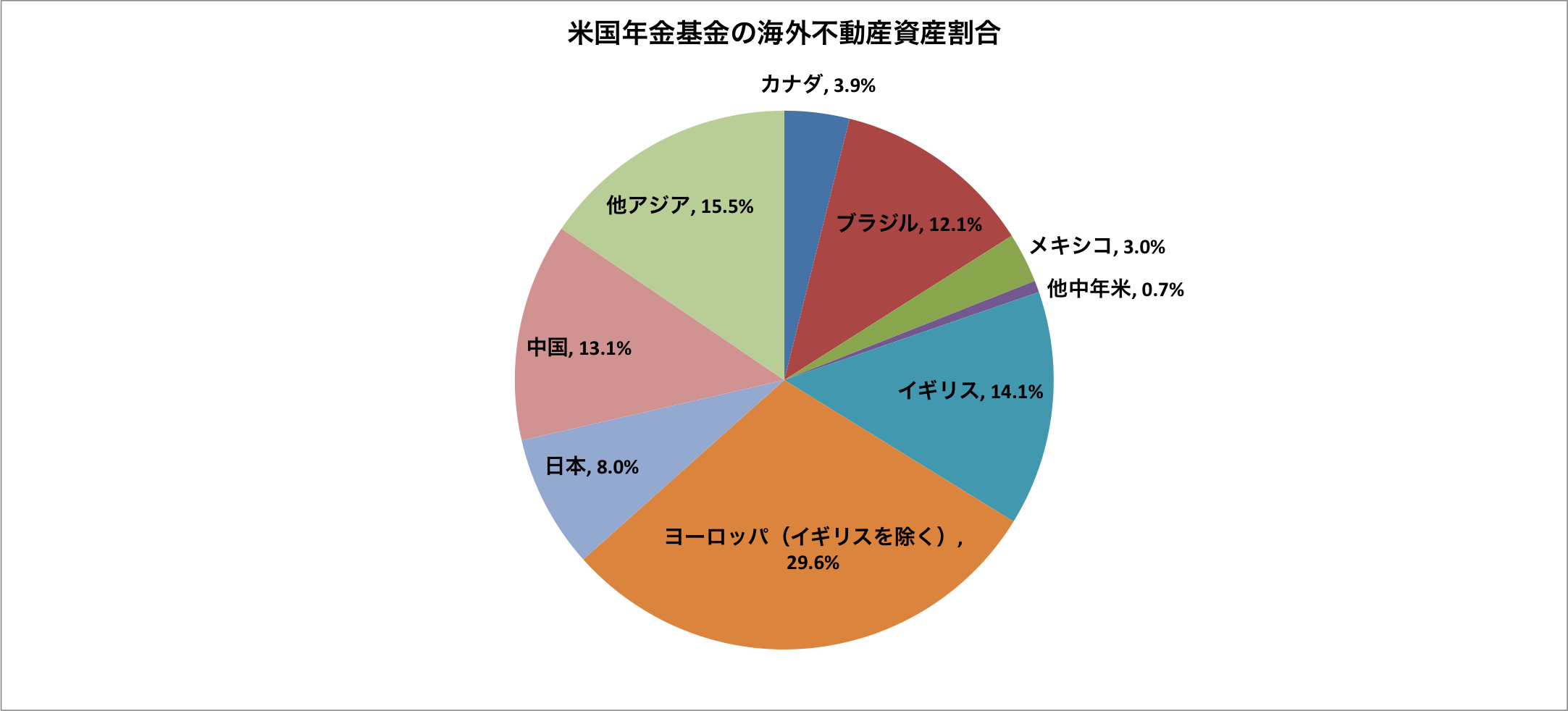

4.海外の公的基金・年金基金の不動産投資状況

米国や欧州などの先進国の公的・企業年金の一般的な不動産へのアセットアロケーションは近年上昇傾向にあり約10%程度となっています。

米国の不動産投資を行う年金基金で構成されるPREA(Private Real Estate Association)のリサーチによると、主な会員である米国の年金基金の約50%が全資産の8%以上を不動産投資に割り当てています。

また100億ドル以上の海外資産を保有する大型基金の76%が海外での不動産資産への投資をしており、ヨーロッパ(43.7%)、中南米(15.8%)、アジア(36.6%)と非常に幅広い地域への投資を行っている。

各国SWFのグローバル不動産投資

海外の年金基金以外に、ここ数年で特に海外のSWFが不動産投資を本格化させているケースが多く見られます。

主な例としては、中国CIC、韓国NPSを筆頭にアゼルバイジャン、ロシア、といった国のSWFが、欧米とアジアの先進国市場を中心に大規模な不動産投資を行っています。

また2013年には台湾の保険会社の海外不動産投資が解禁されたり、中東のオイルマネーのアジアへの不動産投資が加速されるなど、世界的に活発な分散投資の対象資産になっています。

参考レポート:世界のトップ30の年金基金・SWFの投資動向

https://japanplacementagent.com/blog/alternative-investments/real-estate-investment-of-top-30-global-investors/

不動産投資に積極的な代表的な海外の公的年金基金としては、カナダとオーストラリアの公的年金基金が挙げられます。

一例として、ケベック州の公的運用基金のケベック州貯蓄投資公庫 (La Caisse de dépôt et placement du Québec)の運用リポートはこちらからご参照いただけます。

https://japanplacementagent.com/blog/alternative-investments/caisse-de-depot-et-placement-du-quebec/

5.運用方法(直接投資、上場REIT、私募REIT、私募ファンド)

不動産資産へ投資する際、機関投資家にとっての選択肢としては、直接不動産投資、上場REIT、私募ファンド、私募REITが主な投資手段となります。

*本レポートでは日本の市場関係者に区別しやすいように、一般的なOpen-End Fund を私募REIT(オープンエンド型)、Closed-End Fundを私募ファンド(クローズエンド型)と表記しています。

直接投資

グローバル市場での直接不動産投資はシンガポールGIC、中国CIC、カナダCPPIBなどの海外の大型SWFや公的基金が行っていますが、一般的には経験と専門知識と数百億円単位での大口の投資資金が求められるため、限られた機関投資家にとっての選択肢となっています。

上場REIT

また上場REITは配当を生み出すという不動産資産の特徴の一端を持っていますが、株式市場との高い相関性と価値の変動性はインフレーション・ヘッジや分散投資の側面からは適しておらず、不動産資産の利点を欠いています 。

2014年12月までの過去3年間のREIT指数と株式市場との相関値は米国90%、英国91%、日本95%を記録しています。

機関投資家がインフレーション感応型資産としての特性を十分に享受できる不動産投資資産 としては、私募REIT(オープンエンド型)と私募ファンド(クローズドエンド型)が最も適していると思われます。

私募REIT(オープンエンド型)

私募REIT(オープンエンド型)は固定利付け債券(Fixed Income)の性格の強いインフレーション感応型資産といえます。

資産価値はインフレーションと物件価値に連動し、定期的に安定したインカムを創出します。先進国市場での私募REIT(オープンエンド型)の一般的な年間リターン(利払い)は4-8%程度に設定されています。

基本的に安定した配当(キャッシュフロー)を創出することに特化し、長期で価値の安定した不動産(コア不動産)の組み入れ構成となっているケースが多く、非常時にも価格の変動(下落)を受けにくい構成となっているケースが大半です。

その安定した価値やインカム創出は機関投資家にとって、債券よりも高いリターン生み出す代替資産として非常に有望です。

また前述の通り、欧米の私募REIT(オープンエンド型)などでは、その組み入れ資産(不動産)の賃貸契約にインフレーション条項があるケースもあり、その場合はインフレーションに連動して賃料(キェアッシュフロー)が上昇する仕組みとなっており、投資家にとっては長期でのインフレヘッジが出来ます。

一例として、英国大手生命保険会社プルデンシャル生命の運用会社M&G Real Estateが運用する私募REIT(オープンエンド型)の一つは、英国の優良不動産で構成され、賃借人となるテナントは国際的な優良企業や公的機関などの信用の非常に高いテナントに特化しており、各テナントとは平均で30年間ほどの長期固定の賃貸契約が結ばれ、賃料はRPI (Retail Price Index=小売価格指数)が上昇した場合は連動して賃料も上昇する契約形態となっています。 このように債券よりも高い利回りとインカム上昇余地が期待できながらインフレーション感応度が高く、安定した長期運用に適したFixed Incomeの代替的要素を持った設計がされているケースもあります。

このような要素から、海外のイギリス、米国、ヨーロッパといった大きな市場規模と投資家本位の条件が備わった私募REIT(オープンエンド型)市場へは、国富ファンド(SWF)、保険会社、企業年金、国際機関年金といった長期の機関投資家からの投資事例が多く見られます。

流動性に関しては、私募REIT(オープンエンド型)の流動性はある程度確保されていますが、経済危機などといった突発的なイベントの際は、現実的には全ての解約(償還)へ応じる事は難しく、非常時に際しての流動性には制限があります 。

近年新たな投資商品として脚光が集まる日本の私募REIT市場ですが、海外市場に比べ市場規模や条件面からも流動性が圧倒的に低く、条件も運用会社に有利なものとなっており、また日本の市場自体が将来的にインフレーション感応型資産としての要素を備えていると言い難い状況です。

今後は特定の市場に依存しない分散投資とインフレーション感応型資産へのニーズから、日本の機関投資家より海外市場での運用を行う私募REIT(オープンエンド型)への需要が大きく増えると予想されます。

その着実なキャッシュフロー性と実物に裏付けられた資産価値から海外では年金や保険、国家ファンドといった長期のインカム性とインフレーションヘッジ性を重視する投資家にとって魅力の多い私募REIT(オープンエンド型)ですが、

私募REIT(オープンエンド型)は基本的に流動性や透明性、安定性を重視した設計になっているため、市場のサイクルを読んで効率的に投資したり、大掛かり改装など手を加えて不動産の価値を上昇させる、、、等といった不動産特有の専門知識を活かした運用には特化していません。

こういった不動産特有の専門知識や環境を活かした運用主体は私募ファンド(クローズドエンド型)となります。

私募ファンド(クローズドエンド型)

グローバル市場での私募ファンド(クローズドエンド型)には多くの種類があり、低いレバレッジを採用し、市場のサイクルの割安時期での投資、過小評価されている不動産の再活生、長期のインカム重視のコア不動産投資、、、等といった戦略をとっている専門的な運用会社も数多くあります。

長期投資の魅力の詰まった不動産ですが、必ずしも国内で流通している私募ファンド(クローズドエンド型)の商品設計がその特性を捉えているとも限りません。

例えば、日本の機関投資家向け商品としては、 高レバレッジ高リターン型の私募ファンド(クローズドエンド型)が未だメインプレーヤーとなっていると言えます。

このようなIRR 12〜20%などの高いリターンを目指す私募ファンド(クローズドエンド型)などは、リターンの大部分をキャピタルゲインに依存しているため、物件保有時の高い借り入れ比率(レバレッジ)が必要となます。そのため、ちょっとした市場の調整局面・短期間での急激な変動の際は、 投資家の出資分(劣後・エクイティ部分)の価値への影響が強くなり、最悪の場合は全てのエクイティ価値の消失が予想されます。市場が好転した際には大きな利益を上げる事のできる戦略ですが、この場合、「長期的に安定したインカム収入を得ながら、インフレーションをヘッジし価値の上昇を享受する」という不動産資産特有の利点が活かされていない商品設計とも言えます。

投資先の選考にあたっては、「どのような市場サイクルに沿った運用をしているのか? そして今はどの時期なのか?」、「借り入れレバレッジの比率」などといった点を留意するべきでしょう。

6.知っておきたい不動産投資のリスク

不動産固有のリスク

不動産固有のリスクとしては、土壌汚染や災害、紛争、非常時の国家による接収、借り入れ金利の変動、賃借人の居座り、、、など、不動産(動かせない資産)ならではのリスクがあります。

グローバル不動産投資のリスク

投資ファンドへの出資を含むグローバル不動産投資でのリスクでは、上記の不動産固有リスクに加え、通貨変動、各国間での法令や税務の扱いの違い、市場や権利関係が整備されているか、現金化や資産の持ち出しの制限、、、といった要素が挙げられます。

運用委託の際のリスク

金融機関や基金などの機関投資家が不動産投資を行う際、大半は専門的な運用会社に運用を委託する形で投資を行います。

運用会社の存続性、人材の不定着性、関連企業との利益相反、地域・市場サイクルと運用方法の不適合、、、などといったリスクに留意する必要があります。上記の項目から分かるように、巨大運用会社=低リスクという訳ではございません。

7.日本の年金運用の課題と不動産

少子化が進む日本ですが、現時点では抜本的な移民の受け入れ政策が採用される可能性はしばらくなさそうですので、高齢層への年金支払いを担う若年層の増加には期待が出来ません。

人口・国内消費が縮小すれば、年金基金の主な運用資産となる国内金融資産の価値が相対的に下がることは不可避といえます。

グローバル市場で不動産をはじめとする有形・有限の実物資産を保有することは、これから人口や経済を成長させ世界を牽引していく市場の恩恵を受けられる最良の方法のひとつであり、

日本の高齢化のスピードと同程度に、労働・消費人口が逆に増加する国や都市の不動産に投資することは、より理にかなった選択肢となると思われます。

Source: OECD、United Nations、IMF、Oxford Economics、国立社会保障・人口問題研究所、総務省、White&Case、Institutional Investor『Sovereign Wealth Center』、IPD、PREA、M&G Real Estate

― 過去の関連記事

・ケベック州貯蓄投資公庫 / Caisse de dépôt et placement du Québec

・SWFレポート2013 / Sovereign Wealth Fund Report 2013

・ノルウェーSWF “オイルファンド” Government Pension Fund Global

・米イェール大学の基金運用事例

・グローバル市場での不動産とは? 世界のトップ30の年金基金・SWFの投資動向

― 本記事について

Edited & written by Yukihiko Ito (伊藤 幸彦)

本レポートは上記の資料、情報提供、関係者へのヒアリングをもとにAsterisk Realty & Placement Agencyが編集したものです。本レポートの複製および転載についてはAsterisk Realty & Placement Agencyを参照元として明記する事を条件に許可いたします。

お問い合わせ: info@japanplacementagent.com

― アスタリスク(弊社)について

弊社はグローバルな機関投資家向けにグローバル市場での不動産、インフラストラクチャー、関連PE投資アドバイザリー、ファンドプレイスメントを行っている会社です。

海外の優良グローバルファンドと日本市場の掛橋として、様々なグローバル市場情報やファンド情報の提供・ご案内をしております。

弊社ウェブサイトでは、不動産、インフラストラクチャー、PEを中心とした海外のオルタナティブ投資情報に関して情報発信を行っております。ご参考いただけますと幸いです。

弊社ウェブサイト: https://japanplacementagent.com/

![]()

株式会社アスタリスク

Asterisk Realty & Placement Agency

東京都千代田区紀尾井町3-29 グリュックハイム2003

Tel: 03-3263-9909

Fax: 03-3263-9908

※当レポートは情報提供を目的としたものであり、法的拘束力はありません。アスタリスクは、当レポートの内容に関する正確性および完全性を保証せず、その内容を随時変更することがあります。当レポートは金融商品の勧誘を意図したものでなく、市場に関しての情報提供を目的としたものです。