-世界の機関投資家が求めるインカム / インフレーション感応 / 実物資産 / 海外分散投資-

先進国による量的緩和や歴史的な低金利政策、新興国の経済成長などに伴うグローバルなインフレーションが期待されるなか、

各国の金融機関、年金、保険、国富ファンドなど、長期での資産の保全と運用をする機関投資家からは、グローバルな分散投資とインフレーションヘッジの可能なアセットである不動産へのニーズが年々高まっています。

中でも、インカム性、資産安定性、流動性に長けたコア型の私募REIT(オープンエンドファンド)へは長期運用をする機関投資家より多くの資金が集まっており、その代表的な市場として英国・欧州があげられます。

とりわけ英国の私募REIT(オープンエンドファンド)市場にはグローバルな機関投資家が多く集まっており、その主な理由としては優れた市場の透明性、流動性、着実な成長性などがあげられ、海外投資家にとっては分散投資をするうえで外すことのできない『Key Market』っとなっています。

― 英国私募REIT(オープンエンドファンド)の特徴

低いレバレッジ

伝統的に保険会社系をはじめとした大手コア型ファンドでは不動産保有にレバレッジ(借り入れ)を用いない(0%)の運用手法が取られている。そのため、金利変動やリファイナンスにともなうパフォーマンスへの影響や資産の売却圧力がかからず、健全な長期運用が期待できる。また近年はバーゼルⅡ – ⅢといったBIS規制の観点からも、0%レバレッジのオープンエンドファンドは一部の金融機関にとって投資しやすい対象として評価されている。

運用利回り

基準としてレバレッジが0%のコア型オープンエンドファンドでは、目安として4~6%の目標配当利回りが設定されている。

多少のレバレッジを用いるコアファンドでは、これよりも若干高い目標配当利回りが期待されている。

高い流動性

オープンエンドファンドはコア型に設定されているケースが多く、コア型のファンドでは、償還(解約)のタイミングは月毎または四半期毎に受付が可能となっているケースが大半である。

また私募REIT(オープンエンドファンド)の市場の歴史が長く、規模が大きく、様々な国の投資家が参加している事から、投資家の指向の多様性があり、市場のイベントの際に全ての投資家が同一方向に動くことによる流動性の欠如が少ないと期待できる。

長期賃貸契約 / インフレーション連動型賃料

英国では伝統的に商業不動産の賃貸契約は中期~長期(5年~30年)の定期賃借契約となっている。長期の安定賃料収入を確保すると同時にインフレーションをヘッジするために、一部のコア型ファンドでは長期契約において賃料がRetail Price Index(小売物価指数) の上昇に連動する『インフレーション連動上昇型』の契約形態が取り入れられているケースもある。

法的類型

主に英国の機関投資家を想定した英国籍のスキームではOEIC、海外の機関投資家を想定したオフショアではガーンジー籍のUnit Trustやルクセンブルグ籍のFCP-FIS / SICAV-FISなどといった投資信託に類する法的類型が一般的。

― 英国の機関投資家向け不動産運用の起源と私募REIT(オープンエンドファンド)の歴史

1931年に英国にUnit Trustが登場し、以後は不動産運用にもUnit Trust(信託型)のスキームが適用される。1971年には英国プルデンシャル生命(現 M&G Real Estate)が英国の年金基金を対象とした初の本格的な不動産ファンドの『Pooled Pensions UK Property Fund』を開設。その後、OEIC =Open-Ended Investment Company (会社型)のスキームへも発展される。現在は欧州だけでなくアジアや北米などの地域からの機関投資家からの投資ニーズに応え、オフショアであるガーンジーやルクセンブルグといった地域の投資信託に類するスキーム(SICAVなど)も広く活用されたオープンエンド形式の機関投資家向け不動産投資市場が発展されており、英国は世界中の機関投資家から資金の集まる代表的な不動産市場となっている。

― 英国の不動産市場規模

2013年末時点でのIPDのリサーチによる、主要先進国の大型の投資目的の不動産市場規模(推定)は、

英国は5951億ドル (全体の約10%)となっており、その他の主要先進国の市場規模の割合は以下となっている。

ヨーロッパ/EMEA(英国含む)、、、2兆5526億ドル (全体の約42%)

米国、、、2兆2379億ドル (全体の約37%)

日本、、、7078億ドル(全体の約12%)

英国、、、5951億ドル(全体の約10%)

ドイツ、、、4365億ドル(全体の約7%)

フランス、、、3786億ドル(全体の約6%)

カナダ、、、2933億ドル(全体の約5%)

オーストラリア、、、2072億ドル(全体の約3%)

となっており、

英国は日本と同程度の市場規模となっているが、世界最大の不動産投資市場であるヨーロッパの中心市場であること、2013年の円高であった水準でのドル建ての比較であることから、機関投資家にとっては最も重要度の高いコア市場であると言える。

― 英国にはどのような海外投資家が投資しているか

国際法律事務所のWhite & Caseのレポートによると、2013年の外国人投資家によるロンドンの不動産への投資は199億英ポンド(日本円で3.5~4兆円規模)と推定されており、ロンドンは世界で最も外国資本による不動産投資がなされる都市となっている。

主な海外投資家

・SWF・政府系投資機関

カナダ公的年金投資運用(CPPIB)、ノルウェーオイルファンド(Government Pension Fund Global)、シンガポール政府投資公社(GIC)、韓国国民年金(NPS)、中国SAFE、中国投資公社(CIC)、カタール投資庁(QIA)、マレーシア公的退職積立基金、スウェーデン公的年金(AP2)、アゼルバイジャン石油基金(SOFAZ)、、、、と2013年だけでも35ヶ国の海外の政府系投資機関やSWFからロンドンの不動産(推定7000-8000億円)への投資がなされており、 2014年はさらに多くの投資額になると予想されている。

(上)Bank of America Merrill Lynch Financial Centre / 2014年10月にシンガポール投資公社(GIC)からノルウェーの政府投資会社へ1000億円を超える金額で売却

・年金基金

欧州各国、特にオランダやドイツなどの公的・民間年金基金から多くの不動産投資が行われている。(例. オランダAPG、PGGM、、、)投資の形態としては運用会社の運用する他投資家とのCo-mingled形式での私募ファンド(クローズドエンド)やオープンエンドファンド(私募REIT)が多く見られる。

・保険会社

英国の保険会社に留まらず、日本を含む世界中のほとんどの大手保険会社が英国の不動産市場で資産運用をしている。(例. フランスAXA、イタリアGENERALI、ドイツALLIANZ、、、)

(左)アジア系保険会社が2013年に取得したLloyds保険の本店ビル

(左)アジア系保険会社が2013年に取得したLloyds保険の本店ビル

・個人投資家

英国へは世界中の超富裕層といわれる個人投資家からも、その市場の安定性を理由に資産保全を目的とした不動産投資が活発です。直近では2014年11月に、ロンドン・シティのランドマークであるスイス再保険が入居する商業ビル・Gherkin(ガーキン)をブラジル人の富裕層が約1300億円(当時)で取得している。

(左)Gherkin

(左)Gherkin

多くのSWFや公的年金、保険会社、大学基金などにとって、英国の不動産は透明性と流動性を兼ね備えながらも、長期間に渡って安定した賃料収入(インカム)とインフレーションをヘッジしながらも将来的な値上がり益(キャピタル)を享受できるため、長期的な基金の存続と継続的な負債(または給付)の支払いという観点からマッチした資産と言えます。

SWFからの投資

前述のとおり、英国市場は世界で最も多くの海外のSWFや公的年金、大型保険会社からの不動産投資資金が集まる市場でもあり、これらの大型の投資家にあわせたセパレート・アカウント方式(個別勘定)や個別資産毎の運用も多く見られる。

Property Fund Researchのレポートによると、個別資産毎の運用で英国最大手のM&G Real Estateは各国のSWFなどから大型の投資資金を預かっており、2013年末時点での外部投資家向けの個別資産毎勘定での運用資産は、9物件で約113億英ポンド相当と日本円で2兆円近い数字に達しており、数千億円規模の大型資産も目立つ。

― 英国の主要な不動産運用会社

英国は歴史的にも保険会社系の運用会社が資産規模と併せて大きな影響力を持っており、運用資産トップ3はM&G Real Estate、Aviva Investors、Legal & General Propertyといった英国の主要保険会社系の不動産運用会社が名を連ねており、2013年末時点ではこの3社だけでも460億英ポンド相当の外部投資家の不動産資産を運用している。

― バックグランド

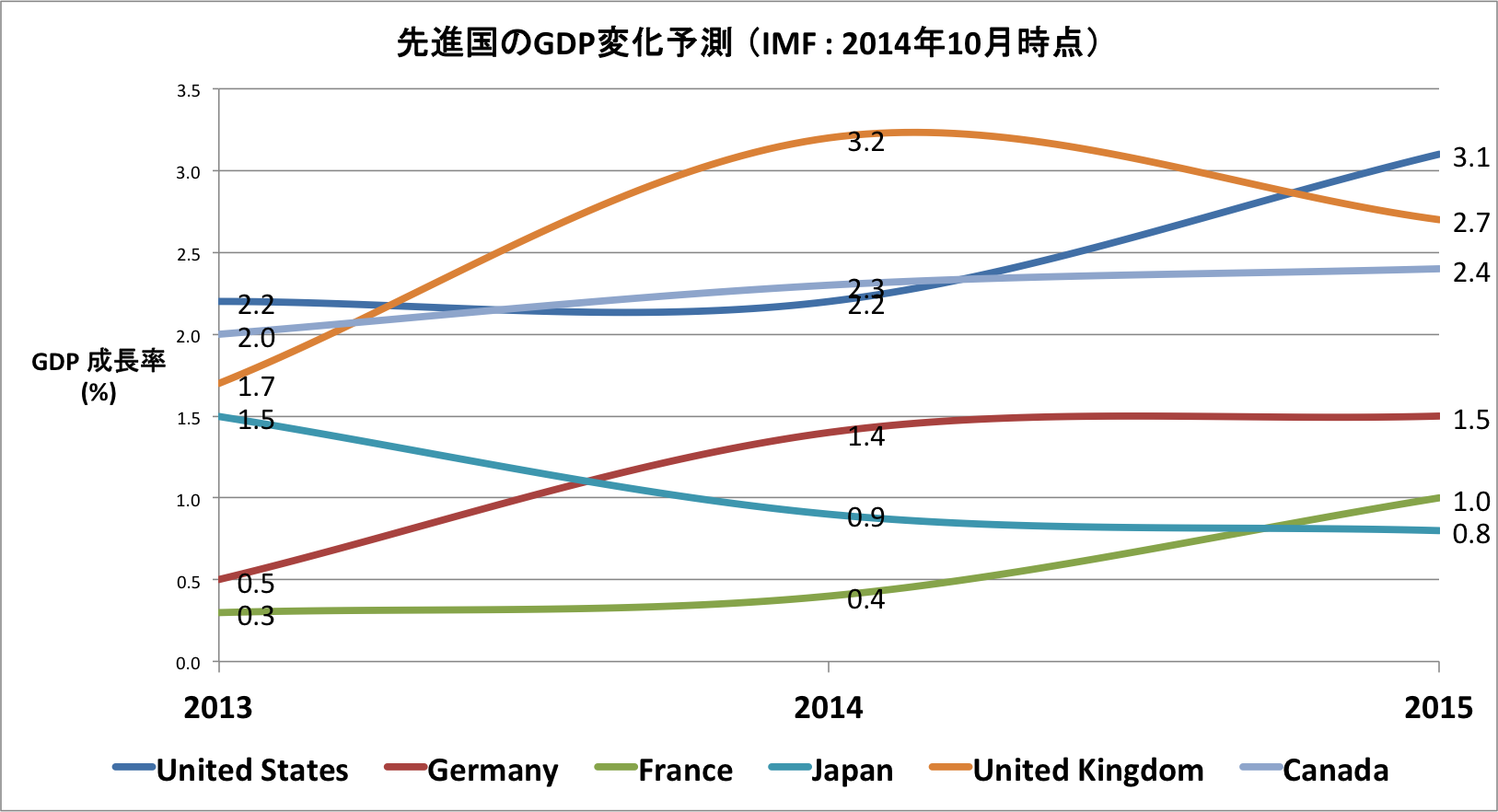

GDP

英国は約3%のGDPの成長率を2014年は記録すると試算されており、この数字はG7(先進7ヶ国)の中でも突出した数字となっている。

インフレーション

英国政府はインフレターゲットを2%としているが、エネルギーや食料相場の下落の影響もあり2015年の前半にかけては1%をやや下回る程度のインフレ率になると予想されている。2014年11月の前年比での消費者物価指数(CPI)は+1.0%、小売物価指数(RPI)は+2.0%を記録している。

政策金利

英国の政策金利は2009年から0.5%に据え置かれており、2015年は序盤に総選挙を控えているため体制の固まる2015年後半までは金利の引き上げの可能性は低いと見られる。

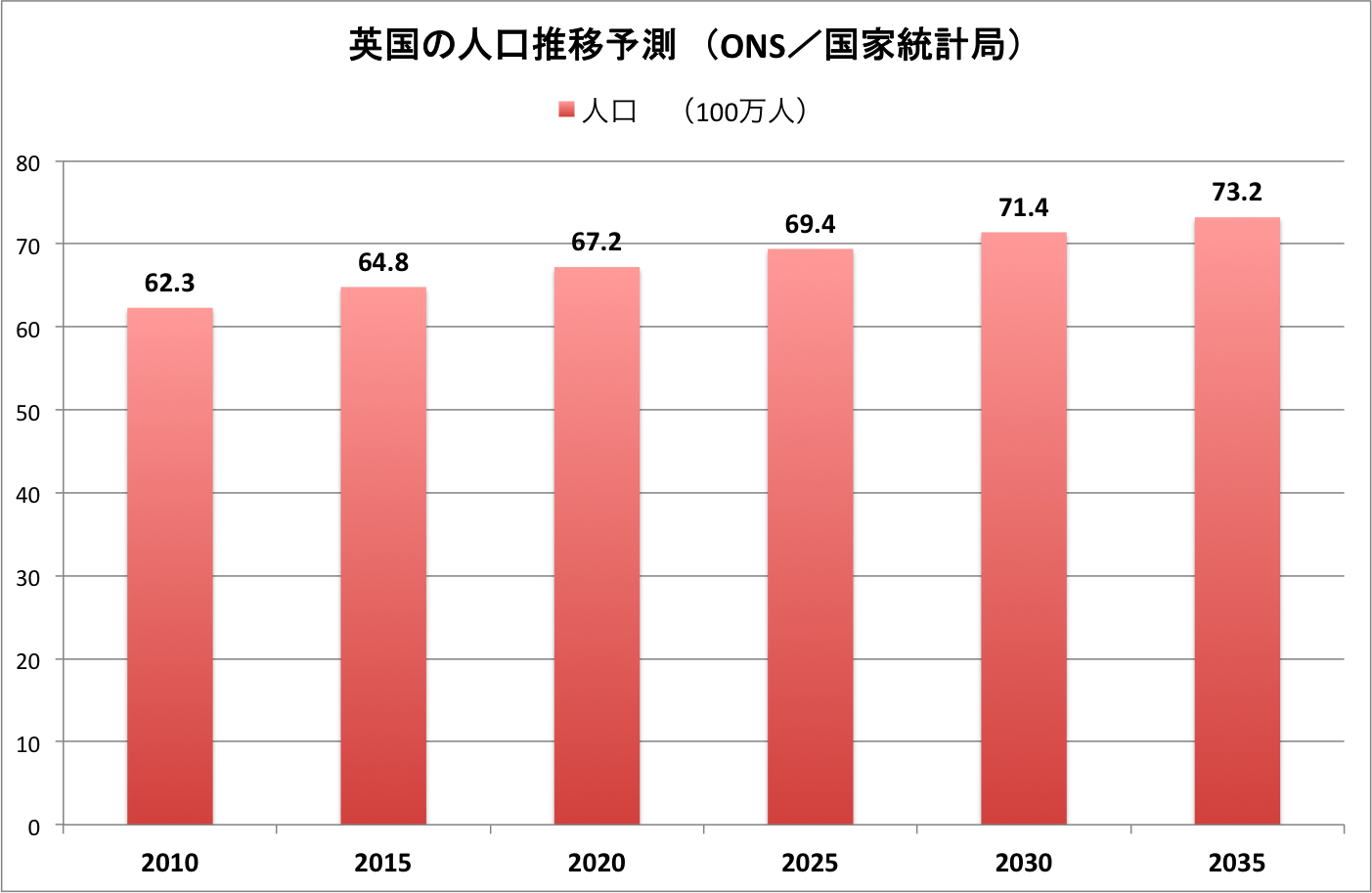

人口予測

世界中から人(移民)や富(企業)が集まる英国は欧州地域で最も人口が増加している国であり、移民を中心とした労働人口を中心に人口の増加率は欧州平均の2倍となっている。英国の国家統計局の試算では2014年の人口は約6400万人だが、今後の15年間では人口は10%(約650万人)以上増加すると見込まれている。特に経済の中心地ロンドンの人口は力強い成長が予測されており、人口は2014年の約840万人から2030年には約1000万人に達すると予測されている。

― 英国の不動産市場のOutlook

住宅不動産

人口の増加を大きな要因に、英国の住宅価格は今後長期にわたり需要が供給を大きく上回る状況が続くと予測されており、Oxford Economicsの試算によると2019年までの今後の5年間で英国全体の住宅価格は平均30%上昇すると見込まれている。特に需要の集中するロンドンでは、今後の4年間で最低でも毎年約4万戸の住宅の新規供給が必要とされており、現状の供給(年間約2万戸)を大きく上回る需要が続くと見られている。

商業不動産

UK Consensusのレポートによると、2014年の英国の機関投資家向けの全タイプを含む商業不動産の総合リターン(キャピタル+インカム)は18.9%(キャピタル:12.6% + インカム:6.2%)と非常に高い結果が予測されている。

*キャピタル=不動産価格、*インカム=賃料収入

2015年からはキャピタルリターンは鈍化していくと見られているが、インカムリターンは安定的に年平均で5.5.%程度、2014年〜2018年の5年間での年間の平均総合リターンは9.2%(キャピタル:3.6% + インカム:5.5%)が見込まれている。

セクター別では、キャピタル、インカムともにオフィスと工業用不動産が有望なセクターとなっており、年間の平均総合リターンはオフィスは9.9%、工業用不動産は10.5%となっている。店舗やショッピングセンターはインカムの上昇が限定的なため、総合リターンでは店舗(8.3%)、ショッピングセンター(8.7%)と見込まれている。

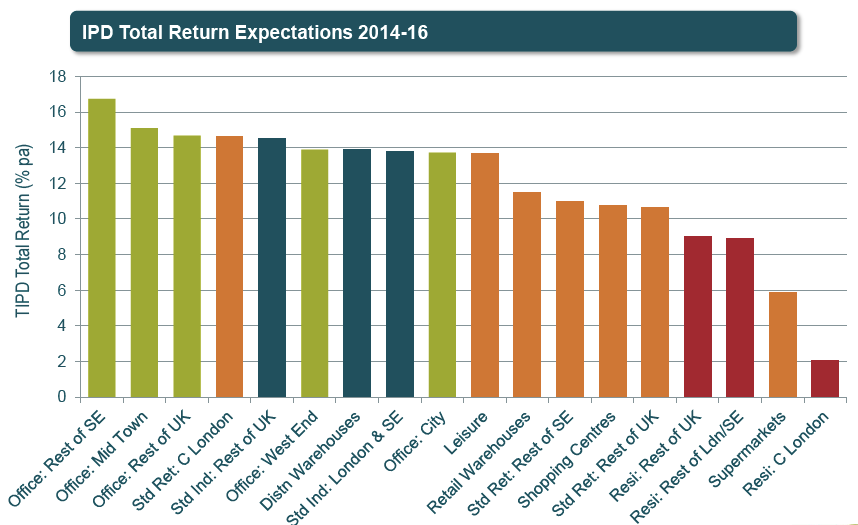

(下)2014年-2016年でのイギリスのセクター・地域別の不動産総合リターン予測 / IPD 2014年

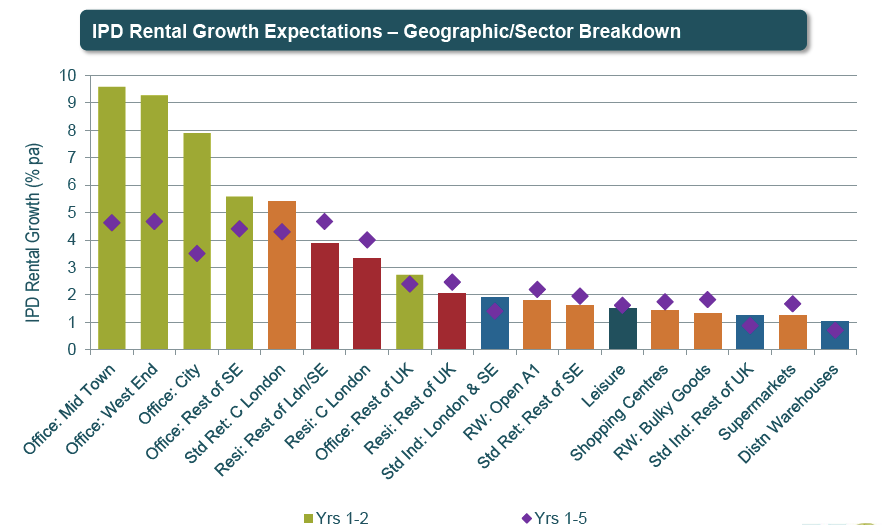

(下)短期(1年〜2年)・中期(1年〜5年)でのイギリスのセクター・地域別不動産の賃料変化予測(年間平均)/ IPD 2014年

Source: IMF、White&Case、Consensus Economics、Rightmove、Oxford Economics、Investment Property Forum、Institutional Investor、IPD、Property Fund Research、M&G Real Estate

― 本記事について

Edited & written by Yukihiko Ito (伊藤 幸彦)

本レポートは上記の資料、情報提供、関係者へのヒアリングをもとにAsterisk Realty & Placement Agencyが編集したものです。本レポートの複製および転載についてはAsterisk Realty & Placement Agencyを参照元として明記する事を条件に許可いたします。

お問い合わせ: info@japanplacementagent.com

― 過去の関連記事

・インフレーション感応型資産としてのグローバル不動産

・ケベック州貯蓄投資公庫 / Caisse de dépôt et placement du Québec

・SWFレポート2013 / Sovereign Wealth Fund Report 2013

・ノルウェーSWF “オイルファンド” Government Pension Fund Global

・米イェール大学の基金運用事例

・グローバル市場での不動産とは? 世界のトップ30の年金基金・SWFの投資動向

― アスタリスク(弊社)について

弊社はグローバルな機関投資家向けにグローバル市場での不動産、インフラストラクチャー、関連PE投資アドバイザリー、ファンドプレイスメントを行っている会社です。

海外の優良グローバルファンドと日本市場の掛橋として、様々なグローバル市場情報やファンド情報の提供・ご案内をしております。

弊社ウェブサイトでは、不動産、インフラストラクチャー、PEを中心とした海外のオルタナティブ投資情報に関して情報発信を行っております。ご参考いただけますと幸いです。

弊社ウェブサイト: https://japanplacementagent.com/

![]()

株式会社アスタリスク

Asterisk Realty & Placement Agency

東京都千代田区紀尾井町3-29 グリュックハイム2003

Tel: 03-3263-9909

Fax: 03-3263-9908

※当レポートは情報提供を目的としたものであり、法的拘束力はありません。アスタリスクは、当レポートの内容に関する正確性および完全性を保証せず、その内容を随時変更することがあります。当レポートは金融商品の勧誘を意図したものでなく、市場に関しての情報提供を目的としたものです。